Ces quatre dernières années, une succession de lois a cherché à encadrer davantage les plateformes en ligne : Thévenoud du 1er octobre 2014, Rebsamen du 17 août 2015, El-Khomri du 8 août 2016, Lemaire du 7 octobre 2016 et Grandguillaume du 30 décembre 2016. Ces textes augmentent les contraintes légales sur ces services. Ainsi, à compter de l’entrée en vigueur du prélèvement à la source, Airbnb, Leboncoin, Blablacar ou Drivy devront transmettre automatiquement les revenus de leurs utilisateurs au Fisc français.

A rebours de ce mouvement, l’hacktiviste Amir Taaki a créé en avril 2014 la marketplace Openbazaar en s’appuyant sur une architecture de réseau pair à pair (P2P), c’est-à-dire un réseau dépourvu de nœud ou modérateur central. L’ensemble des échanges se fait sous pseudonymat et le paiement des transactions n’est possible qu’au moyen de crypto-monnaies dont Bitcoin. L’usage de ces technologies – réseau décentralisé et crypto-monnaies – dans un espace marchand en ligne n’est pas sans soulever de nouvelles questions juridiques.

Une place de marché décentralisée

OpenBazaar se différencie d’une marketplace traditionnelle pour trois raisons : Il s’agit d’un réseau ouvert fonctionnant à l’aide d’un logiciel open source ; les utilisateurs sont sous pseudonymes ; son fonctionnement est décentralisé.

1. Réseau ouvert et logiciel open source

Là où Airbnb ou Blablacar sont des plateformes en ligne, OpenBazaar désigne à la fois un réseau et un logiciel comparable à internet et ses navigateurs web. L’accès au réseau est libre dans la mesure où n’importe quel logiciel compatible peut s’y connecter, y compris avec un code fermé ou pour un usage commercial.

Le logiciel OpenBazaar permet d’accéder aux annonces et d’héberger une partie du réseau. En open-source, le code-source [1] du projet est librement réutilisable, modifiable et peut être partagé sans restriction : il n’appartient à personne. Juridiquement traduit par une licence “MIT”, le développement est soutenu par une communauté enthousiaste quant à l’avenir de la technologie Blockchain et aux applications décentralisées.

Gratuite, l’utilisation du logiciel pour les acheteurs comme pour les vendeurs n’entraîne la perception d’aucune commission par OpenBazaar. Malgré tout, les développeurs professionnels participant au projet ont récolté, via la société OB1, 3 millions de dollars [2]. A terme, cette structure espère se rémunérer en fournissant des services annexes au réseau et au logiciel tels que l’hébergement de boutiques ou de la modération “as a service”. Ce type de modèle d’affaire autour de l’open source se retrouve chez Red Hat qui distribue des solutions de logiciels libres à des entreprises.

2. Des utilisateurs sous pseudonymes

Comme sur Leboncoin ou Ebay, la création d’un profil s’effectue sans vérification d’identité [3]. Si le paiement en Bitcoin est possible, OpenBazaar se distingue pour le moment des marketplaces du darkweb en ne préservant pas l’anonymat des utilisateurs via le réseau TOR ou en chiffrant leurs échanges [4]. En conséquence, moins de 10% des produits actuellement en vente sont illicites [5] bien qu’un contrôle des annonces soit, par nature, impossible à mettre en oeuvre.

3. Un fonctionnement décentralisé

Cette absence de contrôle est inhérente à l’architecture pair à pair d’OpenBazaar où l’égalité entre les utilisateurs empêche tout rapport de pouvoir. L’absence de hiérarchie soulève la question de la résolution des litiges : à qui s’adresser en l’absence de service centralisé pour résoudre un différend ?

Dans un service centralisé, le gestionnaire peut contrôler les informations et agir en tant que tiers de confiance lors du paiement ou en cas de litige. En pratique, un site comme Ebay s’interpose entre le vendeur et l’acheteur, tente d’éviter les abus et participe au transfert des fonds entre les parties pour préserver la confiance de ses utilisateurs.

Le recours à un tiers de confiance unique dans une architecture décentralisée est impossible. En lieu et place, un « escrow » – ou modérateur – est choisi lors de chaque transaction sur OpenBazaar afin d’assurer le séquestre des bitcoins et résoudre un éventuel différend. L’acheteur doit le sélectionner au moment de l’achat parmi une liste d’utilisateurs tiers fournie par le vendeur [6]. Le choix de ces modérateurs par le vendeur dépend, comme pour un prestataire de service, de leurs commissions et de leurs réputations.

OpenBazaar, un système alégal

La décentralisation du réseau OpenBazaar dissémine le pouvoir et les responsabilités sur l’ensemble des participants. Par son architecture, OpenBazaar résiste à toute forme de réglementation en l’absence de gestionnaire identifié, d’hébergement localisé et de bénéficiaire financier. Il est, comme le bitcoin aujourd’hui, alégal dans la mesure où il n’entre dans aucun cadre législatif.

Créer une technologie différente qui n’entre pas dans le cadre réglementaire en vigueur n’est pas, en tant que tel, illicite. En revanche, l’outil peut être utilisée à des fins malveillantes ou frauduleuses. Le parallèle avec le protocole Torrent, qui permet d’échanger des fichiers volumineux de manière décentralisée, est intéressant. Le 14 juin dernier, la Cour Européenne de Justice a estimé qu’un hébergeur de contenu comme The Pirate Bay pourra être bloqué en cas d’atteintes aux droits d’auteur [7]. En effet, The Pirate Bay est un serveur central qui profite largement d’importants revenus publicitaires grâce au piratage.

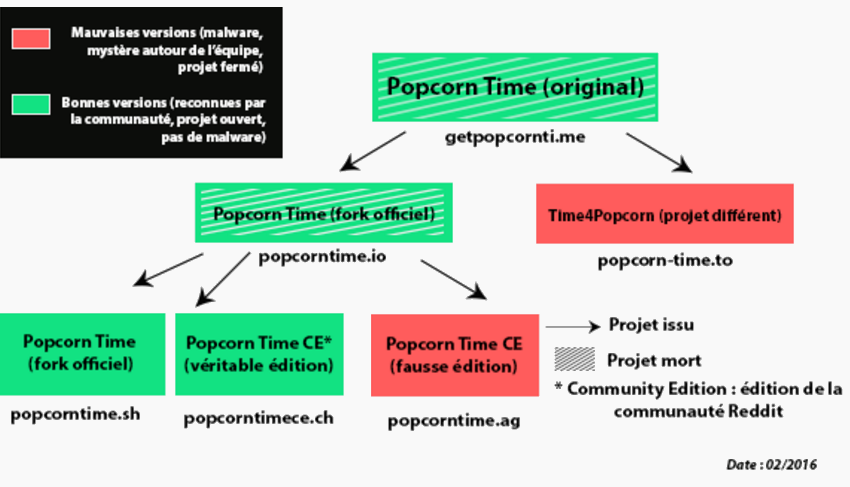

Comme pour The Pirate Bay, dont les fondateurs ont été condamné en 2008, une hypothétique fermeture manu militarri du logiciel OpenBazaar ne serait pas suffisante pour y mettre un terme. En effet, le caractère libre et public du code permet à quiconque de répliquer le programme sur le réseau. Des précédents existent : Popcorn Time, un logiciel de visionnage en Torrent de films pirates, a été fermé en mars 2014 suite à des menaces de poursuites judiciaires. Tel une hydre, pas moins de 4 logiciels identiques sont apparus dans la foulée et poursuivent la diffusion illicite des contenus protégés.

[8]

Quelles solutions pour les autorités de contrôle en cas d’actes illicites ?

Unique solution pour les autorités de contrôle : cibler individuellement les acheteurs ou s’adresser aux vendeurs ayant pignon sur rue. Aujourd’hui long et coûteux, ces processus devraient être modernisés et simplifiés à mesure que l’usage des services décentralisés se développe. Pour les autorités fiscales, policières et la Répression des fraudes, les difficultés sont prévisibles car il n’est pas possible de cibler un responsable unique comme dans un service centralisé.

La responsabilité des parties – auteurs principaux de l’acte illicite – pourra être recherchée si leur identification est possible malgré le pseudonymat et l’usage du bitcoin. Classiquement, les autorités pourront réquisitionner les adresses IP [9] ou les informations postales du colis [10].

D’ores et déjà, les forces de police disposent de prérogatives adaptées à la lutte contre la fraude en ligne. Depuis novembre 2014, le Code de procédure pénale permet aux policiers de mener des enquêtes sous pseudonyme sur des réseaux comme OpenBazaar. A ce titre, ils peuvent acquérir des produits, envoyer et recevoir des messages sans durée limitée ni autorisation judiciaire.

Avec la loi contre le crime organisée et la lutte contre le terrorisme de 2016, les agents de police peuvent “mettre en place un dispositif technique ayant pour objet […] d’accéder, en tous lieux, à des données informatiques, de les enregistrer et de les transmettre, telles qu’elles sont stockées dans un système informatique”. Concrètement, ils peuvent hacker serveur ou un terminal au moyen d’un malware pour récupérer une adresse IP malgré l’usage de TOR. Si ces prérogatives ne concernent que les délits les plus graves [11], ils auront néanmoins un effet dissuasif indéniable.

Quelle fiscalité pour les revenus générés via OpenBazaar ?

La fiscalité des activités en ligne est, elle aussi, adaptée uniquement aux services centralisés. L’offre de bien et de services non professionnels au moyen des plateformes en ligne est soumise à l’impôt et au paiement de cotisations sociales [12]. Pour lutter contre la non déclaration, la loi de finances du 29 décembre 2016 a prévu un système de transmission automatique des revenus auprès de l’administration fiscale dès le 1er janvier 2019. Cette obligation, alors qu’OpenBazaar ne collecte aucune données personnelles, est impossible. C’est directement auprès des vendeurs que l’administration devra agir en prévention comme en répression.

L’autre face cachée de la fiscalité de l’économie numérique concerne l’évasion massive dont certaines plateformes en ligne se rendent coupables grâce aux largesses légales du droit interne et européen. Contrairement à Uber ou Google France qui n’ont quasiment payé aucun impôt en 2015 grâce à des schémas fiscaux impliquant l’Irlande (le “double irlandais”) ou la Hollande (“le sandwich néerlandais”), OpenBazaar ne fraude pas le Fisc. Alors que l’OCDE promeut des recommandations et qu’un rapport français de janvier 2013 [13] préconise de taxer la consommation de données personnelles, force est de constater l’impuissance de l’Etat à récolter correctement l’impôt auprès des places de marché centralisées.

Au final, un réseau décentralisé et des logiciels open-source comme OpenBazaar défient moins notre ordre juridique que les grandes plateformes traditionnelles qui, elles, collectent massivement des données personnelles et optimisent fiscalement leurs revenus. Ces pratiques permettent de contredire l’atteinte à la souveraineté étatique que semble constituer l’architecture d’OpenBazaar et l’usage des crypto-monnaies.

Conclusion

Tant en matière de responsabilité que de territorialité, OpenBazaar et la décentralisation représentent un défi pour les pratiques des autorités. Elles ne peuvent plus s’appuyer sur les entreprises ou les responsables de services centralisés pour imposer “d’en haut” une réglementation, mais doivent contrôler “par le bas” les utilisateurs. Les applications décentralisées représentent aussi un design intéressant au regard des abus récurrent en matière de fiscalité des plateformes traditionnelles et les violations de données personnelles. Finalement, ce changement de paradigme constitue l’occasion de s’interroger sur la pertinence des règles actuelles et leur acceptation par les citoyens-internautes.

Pour aller plus loin :

La résolution des litiges pourra être améliorée en introduisant de l’aléa au stade de la sélection des modérateurs. Encore à l’état de projet, « Klérotèrion« se veut la cour d’arbitrage décentralisée de la blockchain en permettant aux parties de laisser au hasard le choix de l’arbitre. Ce mode de sélection n’empêche pas les modérateurs de choisir une spécialité, comme l’électroménager, l’immobilier ou l’enseignement, tout en évitant les écueils d’un marché des arbitres (prix inégaux et concentration). Du point de vue des utilisateurs, le choix entre un marché des arbitres et une sélection aléatoire ne peut être que bénéfique en termes de confiance et de facilité d’usage.

Merci à Albin Cauderlier, fondateur de Mubiz, pour ses conseils sur le fonctionnement d’OB.

[1] Le code source représente les instructions de programme. Il s’agit concrètement du manuel d’exécution du logiciel.

[2] bitcoin.fr/une-nouvelle-levee-de-fonds-pour-openbazaar

[3] En revanche, les vendeurs et les modérateurs ont intérêt à figer leur identité sur le réseau – qui peut être pseudonyme – pour améliorer leur réputation. Pour cela, onename.com permet une forme d’identification décentralisée.

[4] Le réseau OpenBazaar envisage d’intégrer TOR ainsi que des monnaies anonymes (Monero, Zcash…) afin de d’assurer une meilleur protection de la vie privée de ses utilisateurs.

[5] Selon les chiffres de Mubiz, qui souligne que la part de produits illicites en vente tend à diminuer.

[7] CJUE, 14 juin 2017, C-610/15 Stichting Brein. Voir le communiqué de la CJUE

[8] Par Ylzkhan — Travail personnel, CC BY-SA 4.0, wikimedia.org.

[9] En vertu de l’article 6-II de la loi pour la confiance dans l’économie numérique du 21 juin 2004.

[10] Article 66 du code des douanes relatifs « contrôles douaniers des envois par la poste ».

[11] Article 706-73 du Code de procédure pénale qui vise, entre autre, les stupéfiants et les armes.

[12] Voir « Revenus tirés des plateformes en ligne ou d’activités non salariées : que faut-il déclarer ?«

[13] Rapport Colin et Collin sur la fiscalité de l’économie numérique

William O’Rorke, élève-avocat passionné par les enjeux juridiques liés aux crypto-monnaies et membre du Cercle du Coin.

Vous pouvez faire un don à son auteur.

Vous pouvez faire un don à son auteur.