Fin novembre 2017, alors que le bitcoin connaissait une phase d’euphorie sans précédent, Beetcoin, analyste financier et spécialiste du bitcoin, avait alors accepté de nous donner son sentiment sur la situation du marché et nous avait livré une analyse qu’aucun fait n’a démenti depuis. Un an plus tard la tendance s’est complètement retournée… l’occasion pour nous de l’interroger à nouveau…

Quel regard portes-tu aujourd’hui sur ton analyse de novembre 2017 ? Où en sommes-nous du scénario que tu avais décrit ?

À la relire, je me surprends parfois du cas d’école qui s’est déroulé devant nos yeux. Qu’on soit bien d’accord, l’idée derrière l’analyse a posteriori du scénario n’est pas d’en retirer un mérite quelconque mais d’essayer de comprendre pourquoi ce qui s’est passé, d’un point de vue purement financier (le cadre de l’analyse) est assez habituel et prévisible sans pour autant jouer les voyants à prédire des timings précis.

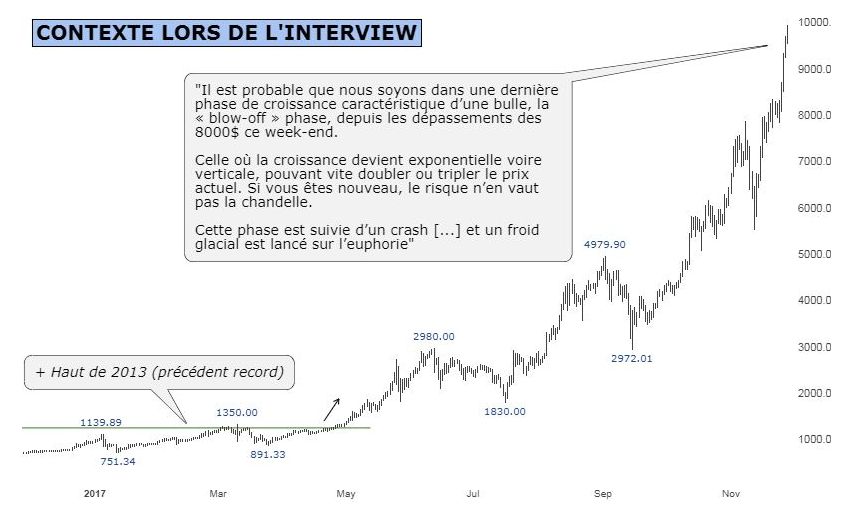

Premier point, analysons ce qui s’est passé au niveau du prix et de la valeur du Bitcoin. Rappelons que l’idée derrière la folle hausse de 2017 était que l’on franchissait un + haut de 4 ans (~$1300) ce qui ouvrait une phase de découverte de prix. L’idée était très simple et technique, nul besoin de chercher des explications alambiquées. Une droite horizontale au plus haut de Novembre 2013 et attendez que le prix passe au dessus. L’intérêt spéculatif faisant le reste.

Sur un aspect plus fondamental, cette hausse était déjà anticipée et gentiment en cours depuis deux ans avec une “institutionnalisation” du marché aidée par le régulateur US. Pour faire simple et concis, c’était un des rares fondamentaux importants parfois passé inaperçu, les médias brodant tout et n’importe quoi d’annexe pour tenter d’expliquer chaque mouvement de prix. Classique.

Nous avions également évoqué un effet secondaire plutôt néfaste qui était en cours: une agitation médiatico-socio-politique sans précédent. Pensez au beau-frère, vos collègues, voisins, amis du club de sport, les nouvelles têtes aux meetups… qui subitement se découvraient une passion tardive des “cryptos”. Qui est encore là pour s’en inquiéter aujourd’hui ou vous rappeler les partenariats, roadmap de telle ou telle altcoin censée devenir le prochain Bitcoin ; – ) ? Sur cet aspect financier, nous l’avions évoqué : “L’intérêt du grand public et des journalistes, trop de complaisance, d’euphorie, sont des symptômes […] qui peuvent parfois créer un retournement de tendance temporaire ou, dans le pire des cas, durable”.

Découverte de prix, intérêt du chaland sans précédent, évolution quasi verticale à $8000 sur la fin d’un mouvement démarré à $200, nous avions là tous les ingrédients pour identifier que nous étions dans une dernière phase de bulle (“blow off”), bien que spectaculaire, l’opportunité financière était des plus faibles. C’est ce qui pouvait nous amener à lancer ce genre de recommandations, à contre-courant de l’agitation et de créations de contenus en masse sur le sujet.

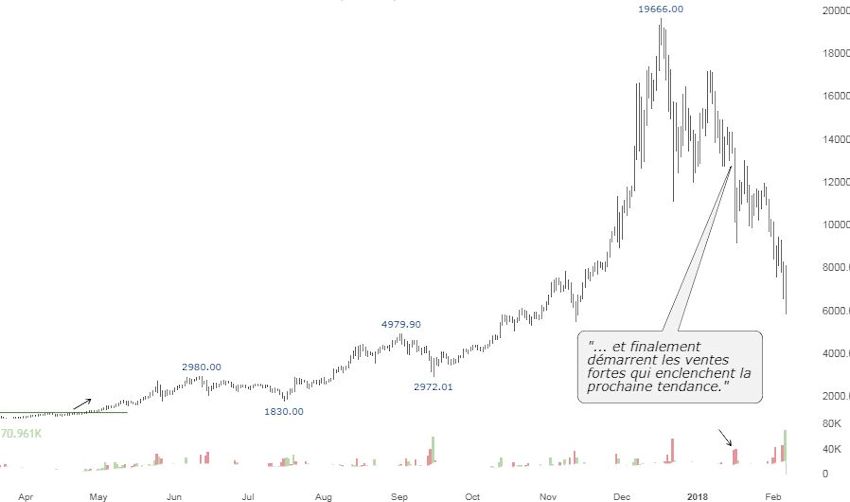

Après cette explosion à la hausse, nous l’avions évoqué également, s’en est suivi une autre étape logique : la formation d’un top de marché qui se caractérise par un “retour à la normale” qui échoue.

S’il y a haut de marché, cela implique que l’on ne va pas le revisiter de si tôt, ce qui entraîne également par simple logique conceptuelle: un renversement de la tendance. NB : Si ce n’était pas le cas, le top serait rapidement revisité et dépassé, ce qui s’appellerait alors qu’une correction passagère dans la tendance haussière.

C’est pourquoi, dans l’exercice de l’interview, la dernière étape était également évoquée et c’est généralement la plus pénible. Une lente descente, qui dure de l’ordre de mois/années. L’investisseur voyant que le prix ne peut finalement faire de + hauts, il quitte le marché aux moments qu’il juge opportun: ce qui est à l’origine d’offre importante quand le prix semble remonter, formant des hauts de – en – hauts, entraînant de bas de + en + bas… in fine : une tendance baissière.

Transposez cela au marché spéculatif altcoin (vis à vis de Bitcoin, lui même déjà très spéculatif) et vous avez là une explication de la raison pour laquelle tout le marché crypto fut désinvesti petit à petit.

Après plus de six mois de baisse le marché du bitcoin semblait s’être un peu stabilisé cet été avant de replonger brutalement mi-novembre. Quel crédit accordes-tu aux explications a posteriori données ici et là : vente massive pour financer la guerre du hashrate de BCash, manipulation des prix par quelques gros acteurs, positionnement de certains régulateurs, report de Bakkt, etc… ?

En effet, depuis 10 mois, le prix s’écrasait sur un support à +/- $6000, cette consolidation était très visible sur un graphique (voir ci-dessus). À ce moment là, deux scénarios se dessinaient :

– N’était-ce qu’une pause dans la tendance baissière ? Qui jusque là restait encore intacte tant que le contraire n’était pas prouvé (nb : un haut + haut clairement visible)

– Ou était-ce une accumulation nécessaire pour encaisser la baisse et renverser celle-ci à la hausse ?

Rationnellement, le premier scénario était plus probable que le second. Malheureusement (?) il n’y a pas eu de surprise à la hausse et ce scénario s’est produit, rattrapant très vite dans la foulée tout le temps relativement “perdu”. Techniquement, plus une consolidation dure, plus le mouvement qui en sort est puissant. Pour le coup on peut dire qu’on a été servi (-50% en 3 semaines).

Ce qui nous amène à la question sur les raisons, les “news”. Après cette série de deux interviews et analyses, j’espère ne pas devoir commenter plus le fait que ces explications sont de l’enrobage qui s’efforce d’expliquer tout mouvement de prix. Au mieux ce sont de légers catalyseurs du prochain mouvement qui était dormant. Vous lisez là des explications d’effets et cela ne peut que vous distraire de la cause principale: Bitcoin est un actif nouveau, spéculatif qui suit des tendances fortes par des flux financiers qui se passent en arrière-plan et ne peuvent trahir généralement les graphiques. Je recommande de lire à ce sujet un article où j’étais interrogé par Grégory Raymond de Capital.fr.

Ce mode de réflexion est transposable sur la presque totalité des marchés : (très) rares sont les news qui apportent de la valeur, et le comble est qu’elles passeront généralement inaperçues car il faudra un autre angle que celui apporté par un journaliste/rédacteur freelance lambda parmi les lambdas. C’est cru, mais c’est la dure vérité.

Quel regard portent aujourd’hui les traders professionnels et les investisseurs institutionnels sur ces nouveaux marchés ? Sont-ils intéressés ? Indifférents ? Dans l’expectative ?

Si l’on regarde, d’après certaines sources, il y avait 140 fonds “crypto” fin 2017 et, en décalage avec le marché (le temps de lancer les projets), ce nombre avait explosé vers les 600 début 2018. Force est de constater que les résultats actuels sont très probablement catastrophiques pour la grande majorité des fonds qui se sont lancés sur le tard. Comme ils fonctionnent sur le principe d’un watermark (bonus bénéficiaire uniquement quand l’argent des clients progresse), certains se rendent compte qu’il faudra des années pour pouvoir y prétendre et décident de rendre l’argent perdu aux investisseurs, ce qui, le cas échéant, peut se solder par des ventes de cryptos-actifs. Ce qui ajouterait une pression vendeuse qui n’est anodine mais qui, une fois de plus, n’est que l’effet de la tendance qui s’alimente d’elle-même.

La gestion institutionnelle a subi, je pense, de plein fouet le syndrome d’hommes providentiels qui semblaient s’y connaitre et avoir les compétences nécessaires pour gérer des portefeuilles crypto dans des conditions favorables, cependant une fois que la tendance s’est retournée il s’est avéré qu’ils étaient incompétents et juste chanceux. Cette désillusion a jeté un froid et peut-être endommagé le secteur pour un petit temps. Cela est également valable pour les ICO qui ont levé des sommes astronomiques par des gestionnaires aux compétences financières rudimentaires, voir inexistantes.

Au-delà de cet aspect, on peut quand même voir que l’écosystème en général continue de se consolider et beaucoup d’activités qui restent market neutral (ne subissent pas la hausse ou la baisse) ne semblent pas ralentir, au contraire. On peut citer par exemple les échanges, les produits financiers offerts, l’arbitrage, le market making, autant de moyens qui apportent de la liquidité au marché.

Quelle est ta vision du marché actuel et à venir des autres « crypto-actifs » : ICO, altcoins… ?

Ma vision du marché Altcoins (ICO y compris) est assez simple et c’est un modèle que j’utilise depuis des années, même si cela semblait impopulaire en 2017 (altcoin = un nouveau paradigme ?). Considérons la classe d’actifs “crypto” composée de deux sous-classes d’actifs : “Bitcoin” et les “Altcoins”.

Bitcoin reste la classe star des cryptos (pour de nombreuses raisons) et en ce sens est le baromètre de tout le secteur “crypto”.

Une fois les flux financiers en faveur de Bitcoin (ce qui se traduit par une tendance haussière sur celui-ci), cet argent, déjà spéculatif à la base, cherche à croître encore plus et produit un flux subséquent vers les Altcoins. Les liquidités y étant plus faibles (pour ne pas dire parfois quasi inexistantes), les mouvements de prix y sont démultipliés. La logique est la même à l’inverse et on y est en plein dedans. Fin de l’histoire.

En l’état, les opportunités (explosives) financières sur les altcoins, se feront probablement à nouveau, une fois que le Bitcoin aura terminé et renversé sa tendance baissière, je ne vois pas d’autre issue actuellement.

Mais est-ce que le marché Altcoin est solide et soutenable ? Très rares sont ceux qui se le sont demandés ou ont analysé la relation entre les deux classes d’actifs sur le long terme. À savoir, suivez bien, est-ce que ces flux de “balanciers” au fil du temps, entre Bitcoin et les Altcoins (pour les initiés : lors des “alt season”) tendent à augmenter ou diminuer au fil des années ? Les résultats pourraient vous surprendre : ces flux moyens vers les alts depuis le bitcoin sont dans une tendance à la baisse depuis plus de 5 ans. Après une tendance haussière de 2011 à 2013.

Pour bien comprendre, lors du début des altcoins (2011-2013) elles s’échangeaient pour une fraction non négligeable de Bitcoin (une moitié, un quart, parfois l’équivalent). Il était difficile de se dire si Bitcoin n’était qu’un parmi eux et s’il n’allait pas régulièrement se faire dépasser. Ces mêmes altcoins s’échangent désormais pour des miettes (un centième, quelques millièmes). Techniquement c’est une tendance baissière, qui a montré à de multiples reprises, de 2013 à 2018, que les hauts des prix alt/btc étaient de + en + bas.

Exemple avec le graphique historique du litecoin (LTC/BTC) ci dessus.

Cela paraît contre intuitif et ce résultat semble noyé dans l’immense prise de valeur en USD des altcoins qui se sont démultipliées. Mais, et c’est bien là où je veux en venir, il n’y a pas à l’ordre du jour un candidat qui semble pouvoir inquiéter Bitcoin tant que cette tendance long terme ne sera pas renversée. La conclusion est soit qu’au fil des 5 dernières années Bitcoin a continué d’asseoir son statut de leader OU le marché Altcoin versus Bitcoin a prouvé qu’il est en déliquescence. Peut-être les deux. Le lecteur se fera sa propre idée, mais je penche pour ce double effet.

Ce sont des résultats factuels qu’il est important d’étudier car une des principales menaces du bitcoin (financièrement parlant) est un renversement de cette tendance, laissant présager une ère nouvelle de tendance haussière pour les altcoins au dépend de Bitcoin.

Je prends conscience que l’exercice de résumer ceci est compliqué et pourrait nécessiter des articles entiers. Le débat est ouvert et mérite réflexion.

Pour plus d’informations au sujet des altcoins en tendance baissière (vs BTC) depuis 2013, lire : twitter.com/Beetcoin/status/1029088741107949568

A moyen terme (après le prochain halving) comment vois-tu évoluer le marché du bitcoin ?

Au même titre que les gens ont surévalué récemment les crypto-actifs (greed), ils sont très probablement en train de les sous-évaluer (fear) mais c’est généralement très coûteux de tenter de se mettre face à cette irrationalité et de deviner quand ce phénomène s’arrêtera. Je préconise donc de choisir la carte de la patience, le but étant de survivre avant tout et non de tenter d’avoir absolument raison en achetant un actif à la baisse en contre-tendance parce qu’on est persuadé que ce n’est pas cher. Certes, vous trouverez toujours des personnes pour vous dire que des personnes talentueuses ont réussi comme cela, mais justement ces personnes sont très rares (et très disciplinées) et à côté de cela des charniers entiers sont remplis de personnes qui ont voulu les copier sur ces “bons” conseils, qui de manière insidieuse, mènent à faire des erreurs qui en entraînent d’autres, plus grosses, jusqu’à des pertes totales. Danger.

La tendance baissière s’arrêtera probablement dans une longue période dite d’accumulation. À ce jeu par contre, il est quasiment impossible de prédire un niveau où cette accumulation finale se produira (car toute offre finit toujours par rencontrer une demande) ni si le halving aura un effet quelconque. Concernant le halving, il est vraiment improbable que le marché n’ait pas déjà intégré ce fait depuis longtemps surtout quand on est persuadé que quelque chose va se réaliser au vu des précédents par le passé. Il convient donc de reprendre ses lunettes rationnelles, de regarder cela visuellement de temps en temps et ce même (surtout !) quand on pensera que Bitcoin n’est plus intéressant.

D’ailleurs nous l’évoquions en fin de l’interview de 2017 “la sortie à la hausse de l’accumulation prendra un peu tout le monde par surprise quand on pensait que Bitcoin était ennuyeux, peu attractif ou n’avait pas répondu à ses promesses.” (cf. 2012, 2015, 20??)

Tu terminais sur une analyse à long terme du Bitcoin, en évoquant le marché de l’or notamment, ton analyse a-t-elle évolué depuis novembre 2017 ? Peux-tu te lancer dans une prédiction ?

J’entame cette réponse par une parenthèse nécessaire :

Il y a un concept important à intégrer : aucun marché n’est efficient, s’il est confortable de vivre des sur-évaluations (généralement courtes) il faut également accepter de laisser ensuite place à des sous-évaluations (plus longues), entre se trouve le prix “efficient” qu’on ne connaîtra jamais tant que nous resterons humain, comprendre cupide et enclin à paniquer (greed & fear).

L’efficience des marchés qui voudrait que le prix reflète exactement la connaissance de toutes les informations d’un actif (et ignore ainsi la partie humaine des marchés) est un rêve d’économistes, d’académiciens, de prix nobels et d’une bonne partie des signataires de tribunes de journaux financiers (parfois les quatre en même temps…) Point commun ? Ils ont tous des avis sur les marchés rêvant qu’ils soient parfaitement explicables rationnellement, mais eux-même n’y participent pas (ils n’auraient pas ces titres honorifiques sinon), ils n’ont pas de skin in the game.

Cette parenthèse permet de comprendre que le prix décidé dans ces marchés – inefficients par nature – répond toujours aux mêmes règles (inefficiences) depuis des siècles : ils évoluent par cycle de spéculation en “marches d’escalier” à la hausse ou la baisse sur base du principal moteur qu’est la greed and fear de ses participants.

Ainsi, même si ça peut paraître peut-être bizarre dans le crash actuel (qui était attendu), mon analyse à long terme reste inchangée et je pense que le prix “efficient” du Bitcoin continue d’évoluer en filigrane à la hausse. En ce sens je rejoins l’analyse faite notamment par Cathie Wood lors d’une interview à Consensus (NY) en février, qui pense que même avec une correction jusqu’à ~$1500, bitcoin reste techniquement haussier à long terme.

L’idée est que l’use case financier de réserve de valeur du bitcoin peut très bien continuer d’arriver à une valeur telle qu’il influencera peut-être le prix et le marketcap de l’or ($8000 milliards). Toujours pas de timing à donner, il faut laisser le temps à la découverte de prix.

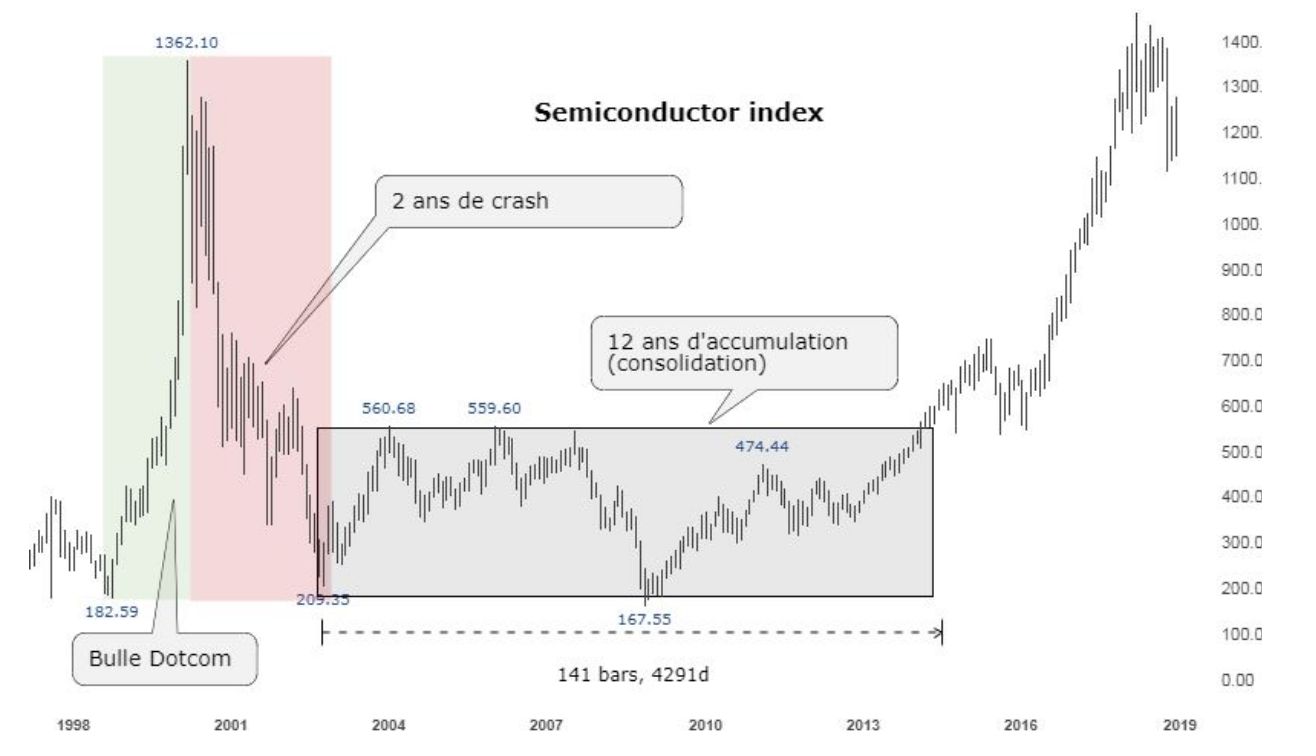

Concernant une prédiction, j’évoquerai un (pire) scénario qui ne me semble pas improbable. Bitcoin pourrait connaître une accumulation bien plus longue qu’on ne pourrait imaginer actuellement. Ce serait mortel d’ennui.

Je pense notamment à un parallèle qui s’est déjà produit sur des technologies d’avenir, prenons l’index des semi-conducteurs $SOX (ci-dessus).

Alors qu’on savait pertinemment que *c’était* un secteur d’avenir avec des solutions qu’on pouvait vaguement soupçonner (mobile, véhicules autonome, intelligence artificielle, crypto mining… ;-)), ce n’était qu’une question de quand explosera-t-il à nouveau ?

Ce secteur a pourtant connu une consolidation inerte/amorphe de plus de 10 ans (!) Malgré que le prix (imaginaire) efficient logiquement ne faisait qu’augmenter, le prix inefficient des marchés, lui, est resté collé au plancher durant tout ce temps. Vous voilà avertis sur une possibilité de l’irrationalité des marchés.

Imaginez maintenant cela sur le secteur des cryptos, même déjà 5 ans pour la cryptosphère serait absolument sans précédent et massivement destructeur d’intérêt et de passion pour beaucoup de personnes.

Terminons par une petite note de positivité vis à vis de ce scénario, comme nous l’avons vu (et vécu récemment à la sortie des $6000) plus une consolidation dure, plus la force et les objectifs qui en sortent sont démultipliés. Ainsi si Bitcoin peut prétendre à un objectif stratosphérique de plusieurs milliers de milliards, une longue accumulation sera quasiment un passage obligé pour y prétendre, ce qui renforce la probabilité de ce scénario. À bon entendeur !

Bonus, peu de mérite, une bulle financière tout ce qu’il y a de plus classique (échelle linéaire) :