Les Français épargnent

Durant les confinements de 2020, les Français ont bien plus épargné qu’à l’habitude en accumulant 180 milliards d’euros supplémentaires. Concrètement, cela représente en moyenne 276 € d’épargne par mois pour les Français en 2020. Il existe plusieurs options populaires pour épargner en France. Le Livret A, l’Assurance Vie, et le Compte Épargne Logement sont des options bien connues. Avec l’incertitude liée à la récession actuelle, nous mettons de plus en plus de côté pour nous protéger d’une perte d’emploi ou pour faire des plans pour l’avenir. C’est une bonne chose.

En revanche, ces options d’épargne sont limitées dans leur fonction principale : préserver leur valeur au cours des années. En effet, lorsqu’on a 30 voire 50 ans, épargner pour financer un projet de vie comme l’achat d’une maison, les études de ses enfants ou la retraite, n’est pas une mince affaire. Quel compte épargne choisir ? Quels sont les retours escomptés ? Dois-je m’intéresser à l’immobilier ou à la bourse ? Qu’en est-il du bitcoin ? Il est difficile de répondre à ces questions lorsqu’on travaille la journée. Ce n’est pas non plus le sujet de conversation le plus divertissant qui soit au quotidien. Et pourtant, c’est un questionnement au cœur de nos vies.

L’épargne traditionnelle perd en pouvoir d’achat

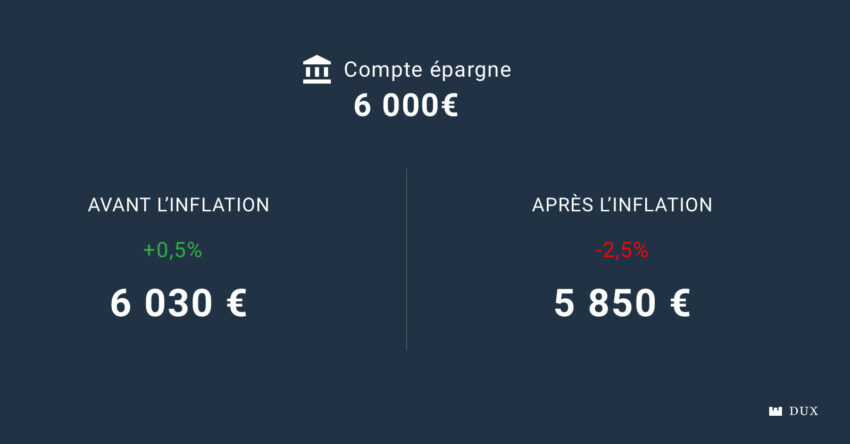

Prenons un exemple. Aujourd’hui, mettre 500 € de côté par mois, soit 6 000 € par an dans un Livret A rapporte 0,5% en brut, soit 30 €. L’inflation, qui est mesurée par l’augmentation généralisée des prix, est attendue aux alentours de 3% en Europe en 2021. Bien loin d’être fiable, cette mesure est utilisée pour calculer le retour réel, qui prend en compte la perte de pouvoir d’achat liée à l’inflation. Pour un Livret A, le retour pourrait donc être négatif autour des -2,5% à la fin de l’année. Une perte nette de pouvoir d’achat en d’autres termes. Les taux de rémunération des plans d’épargne classiques oscillent entre 0,5 et 1% avec des plafonds de dépôt. Mettre de côté dans un compte épargne traditionnel n’est donc peut être pas un moyen très efficace de thésauriser pour l’avenir.

Quant aux placements en bourse et dans l’immobilier, ils sont minoritaires. Nous les Français sommes des épargnants très prudents avec une grande partie de l’épargne attribuée à des actifs non risqués. Le problème, c’est que les placements non-risqués n’offrent pas de protection adéquate face à la perte de pouvoir d’achat de l’euro. Les récentes augmentations des prix de consommation en 2021 sont liées à la baisse du pouvoir d’achat de l’euro. Une abondance de nouveaux euros ont été créés pour financer les programmes de relance économique en Europe, ce qui a tout simplement dévalué les euros en circulation, y compris ceux qui sont sur nos comptes d’épargne aujourd’hui.

Pour expliquer ce phénomène sans rentrer dans les détails, la Banque Centrale Européenne, qui est responsable de la mise en circulation des euros, a presque doublé la quantité d’euros rien qu’en 2020. Cette augmentation majeure de quantité d’euros – connue de peu de personnes hors du monde de la finance – a pour conséquence la perte de valeur de l’euro. En effet, avoir 1 000 € d’épargne sur un total de 4 000 milliards d’euros en circulation n’a pas la même valeur qu’avoir ces mêmes 1 000 € d’épargne sur 8 000 milliards d’euros. Voilà la situation dans laquelle nous sommes aujourd’hui. Une dilution de nos euros est en cours, et les prix des biens de consommation, ainsi que les valeurs d’autres placements comme l’immobilier, augmentent face nos euros dilués. Cette situation est comparable à mettre de l’eau dans une bouteille de vin pour augmenter la quantité d’un grand cru, ce qui dégrade la qualité de celui-ci.

Et s’il existait une autre option d’épargne pour les Français ? Un plan B pour se protéger de l’inflation sans pour autant devenir un trader avéré des marchés boursiers ou un magnat de l’immobilier ?

Bitcoin, nouveau compte épargne des Français ?

Le bitcoin est connu de tous pour ses montées de prix fulgurantes et ses crashs historiques, comme celui de 2020 avec une chute de 40% en une journée. Cette volatilité fait peur et laisse place à toutes sortes de récits accusateurs autour de la crypto-monnaie :

« Bitcoin n’a pas de valeur »

« Bitcoin est manipulé »

« Bitcoin n’est pas assez stable pour être une monnaie »

Il est vrai que le cours du bitcoin fluctue avec de fortes amplitudes qui en font un placement hautement risqué dans une perspective à court terme, c’est-à-dire sur seulement quelques mois. Par ailleurs, bitcoin n’est adossé à aucune entreprise, État ou commodité. Bitcoin n’est pas non plus une réglementé comme monnaie à cours légal en France, et n’offre pas de retours comme ceux garantis par l’État Français dans les comptes d’épargne mentionnés plus tôt. Et pourtant, bitcoin se positionne comme un nouveau plan d’épargne fort intéressant dans une perspective sur le long terme.

Sans faire une présentation complète de l’explication derrière bitcoin, il s’agit de le comprendre comme une nouvelle monnaie en devenir.

Hier, bitcoin était uniquement utilisé comme moyen de spéculation car très volatil et méconnu. Aujourd’hui, des millions de personnes dans le monde l’utilisent comme compte d’épargne en s’en procurant régulièrement. Demain, il pourrait être utilisé comme monnaie courante et moyen de paiement partout dans le monde (El Salvador a reconnu bitcoin comme monnaie à cours légal le 7 septembre 2021).

La rareté de bitcoin et sa limite de 21 millions d’unités disponibles, chacune divisible en 100 millions de sous-unités, appelées les « satoshis » ou « sats », en font un placement de qualité sur le long terme. Aucune banque centrale ne peut changer la limite d’offre disponible et donc diluer les épargnants qui s’en procurent. Bitcoin est donc un moyen efficace de protéger son épargne contre une perte de pouvoir d’achat. Son profil de rareté en fait même un placement à haute performance sur le long terme, avec une appréciation annuelle de plus de 150% en moyenne sur les 12 dernières années. Les performances futures ne sont aucunement garanties ni prévisibles, mais il probable que le cours du bitcoin continue d’apprécier dans les années à venir. Certains prévoient un prix au-delà de 100 000 €, d’autres parlent de 1 millions d’euros, voire 100 millions d’euros pour un seul bitcoin. Ces prédictions qui semblent parfois illusoires nous font tous rêver, mais relèvent — pour l’instant — uniquement d’opinions. Seul le temps pourra dire si ces attentes sont cohérentes. Une chose est sûre, bitcoin ne pourra tomber à 0€ car il y a maintenant des millions de personnes qui en achètent de manière quotidienne.

L’accumulation de manière régulière et programmée est aujourd’hui le meilleur moyen de se procurer du bitcoin sans souci. Essayer de trouver le bon moment pour en acheter est une peine perdue pour la majorité des personnes. Cela peut causer beaucoup de stress et faire perdre bien du temps et de l’argent à ceux qui essayent de spéculer sur les hausses et les baisses de son cours. L’épargne est donc le meilleur moyen d’utiliser bitcoin aujourd’hui. Le potentiel d’appréciation sur le long terme restant encore élevé, il est moins intéressant de l’utiliser comme moyen de paiement. D’ailleurs, bitcoin est souvent associé à de l’or numérique, une nouvelle valeur refuge dans un monde digitalisé.

Pour les Français, le bitcoin se prête à une diversification d’épargne en premier lieu, afin de contrebalancer la perte de pouvoir d’achat des nos comptes épargne traditionnels. De par sa nature, un épargnant peut pleinement détenir du bitcoin en prenant possession de ses clés. Il n’y a donc pas de dépendance directe entre une banque et un compte épargne bitcoin. Ce sujet, bien qu’essentiel dans la compréhension du bitcoin, est réservé pour un prochain article.

Si vous avez compris l’intérêt d’épargner non plus en euro, mais en bitcoin, vous avez compris qui et pourquoi nous faisons Dux. Nous aidons les Français à sécuriser leur futur et celui de leur famille. Nous pouvons vous aider, pas-à-pas, vers un compte d’épargne bitcoin sécurisé et pérenne.

A propos de l’auteur

Thibaud Maréchal est cofondateur et CEO de Dux Reserve, plateforme qui permet de réaliser des achats de BTC ponctuels ou récurrents, déposés directement dans un compte épargne Bitcoin. Dux Reserve est enregistré en tant que Prestataire de Services sur Actifs Numériques (PSAN) auprès de l’AMF.