La déclaration de plus-values issues de la vente d’actifs numériques est une opération complexe, surtout si les opérations réalisées sont nombreuses. Pour tenter d’y voir plus clair voilà une simulation proposée à titre informatif par le cabinet ORWL.

Bob est un particulier ayant acheté et revendu des cryptomonnaies à titre occasionnel et n’ayant effectué un nombre limité d’opérations :

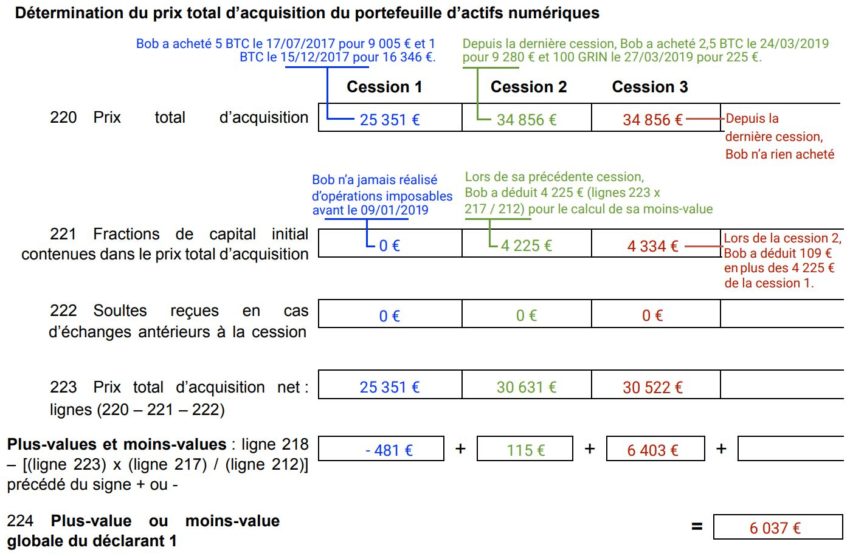

- 17/07/2017 : achat de 5 BTC (1 801 € / BTC)

- 15/12/2017 : achat de 1 BTC (16 346 € / BTC)

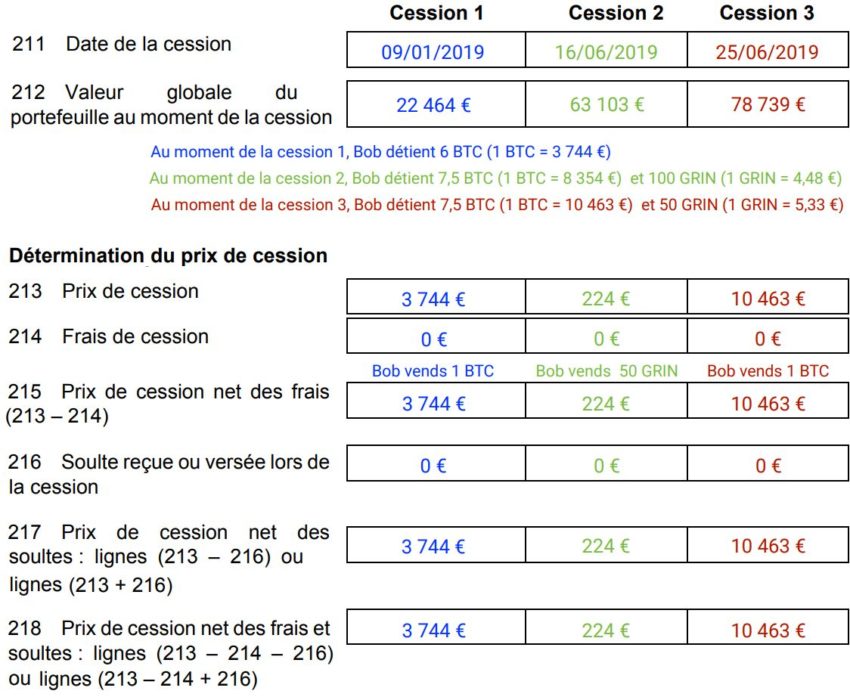

- 9/01/2019 : vente de 1 BTC (3 744 € / BTC)

- 24/03/2019 : achat de 2,5 BTC (3 712 € / BTC)

- 27/03/2019 : achat de 100 GRIN (2,25 € / GRIN)

- 16/06/2019 : vente de 50 GRIN (4,48 € / GRIN)

- 25/06/2019 : vente de 1 BTC (10 463 € / BTC)

Bob peut donc remplir la déclaration Cerfa n°2086 de la façon suivante :

Au final, Bob devra payer 12,8 % d’impôt et 17,2 % de prélèvements sociaux soit un total de 1 811 euros.