La situation actuelle en Europe de l’Est préoccupe les Etats du monde entier et entraîne des conséquences humanitaires et financières importantes pour l’Ukraine. Récemment, le Président ukrainien Zelensky a annoncé la possibilité de soutenir le pays par la possibilité de faire des dons en cryptomonnaies, créant ainsi en urgence un cadre juridique aux cryptos. Le conflit actuel appelle à mettre sur le devant la question relative à la fiscalité des dons en crypto.

Rappel de la fiscalité applicable aux cryptos :

L’article 150 VH bis du code général des impôts prévoit le régime fiscal applicable aux cessions d’actifs numériques.

Pour les particuliers gérant leur patrimoine privé à titre occasionnel, l’imposition (flat-tax) sera de 30% sur les gains des plus-values réalisés lors de cessions. Cette flat-tax est mise en œuvre sur la base d’un calcul complexe opéré en fonction de la valeur globale du portefeuille au moment de la vente et de la valeur investie initialement.

La fiscalité de l’opération de donation de cryptos :

La possibilité de faire un don en crypto permet au donateur d’accéder à un régime de fiscalité avantageux.

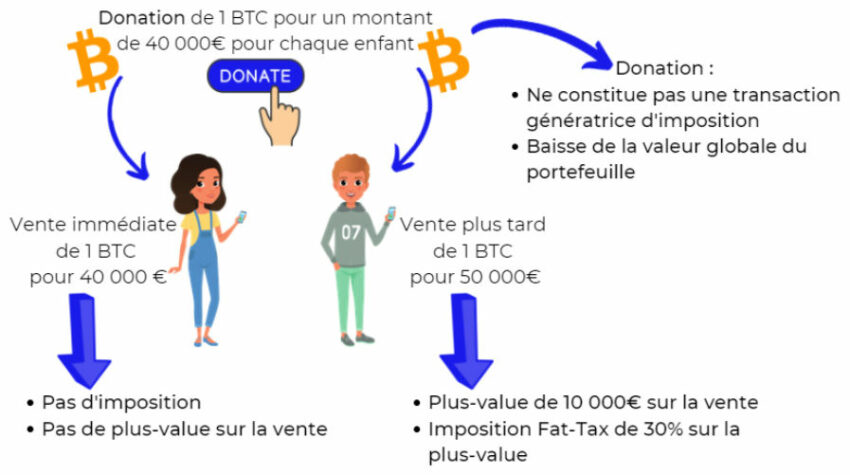

Tout d’abord, faire don de ses cryptomonnaies n’entraîne pas un fait générateur de l’impôt. L’article 150 VH bis du Code général des impôts qui traite de l’imposition des plus-values sur les actifs numériques considère comme fait générateur d’imposition la cession onéreuse (en échange d’une valeur). Dans le cas d’une donation, il s’agit d’une cession à titre gratuit.

La personne qui donne ses cryptos va alléger la valeur globale de son portefeuille et ne sera pas imposable sur l’action même de donner ses cryptos.

De plus, lorsqu’une personne réalise un don en cryptos à une association ou un organisme d’intérêt général (sur la base de critères définis), une fraction de la valeur en euros de ce don est susceptible de constituer un crédit d’impôt.

La personne qui reçoit le don de cryptos pourra décider de les conserver ou de les céder contre une monnaie ayant cours légal au montant de la valeur donnée par le donateur. Dans cette optique, le recevant ne sera pas soumis à l’impôt sur les plus-values des cessions de crypto puisqu’il ne réalise aucune plus-value lors de la vente. Néanmoins, si le receveur vend ses cryptos contre une devise et dégage une plus-value par rapport à la valeur qui lui a été donnée, il sera soumis à la flat tax de 30% sur les plus-values. Pour éviter ce cas précis, la donation de stablecoins peut être envisagée.

En principe, la personne qui reçoit un don en crypto est soumise aux droits de donation (selon le profil de la personne recevant, le lien de parenté ou familial, et sauf abattements et conventions spécifiques). Par exemple, un don en crypto pour une somme de 40 000€ pour son enfant ne sera pas imposable car il bénéficie d’un abattement familial spécifique.

Vous souhaitez prendre en compte vos récents dons dans votre calcul fiscal ? Waltio accompagne les détenteurs d’actifs numériques dans leurs démarches et vous propose la prise en charge de vos dons de manière automatisée et très simple par la labellisation de la transaction de donation. Pour bénéficier de nos services ou pour toutes demandes d’informations, vous pouvez vous rendre sur notre site ou directement nous adresser vos demandes spécifiques par mail à hello@waltio.co.

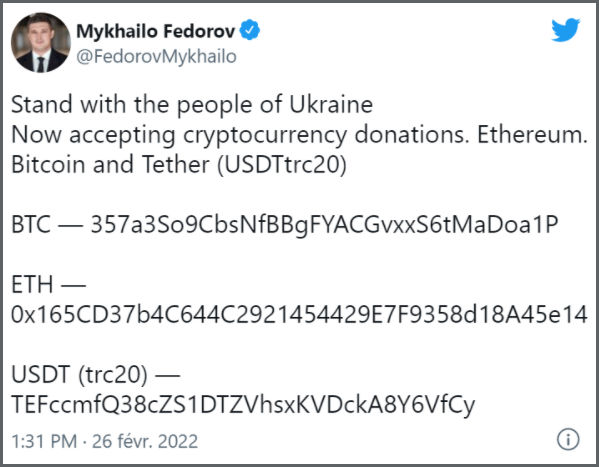

Le vice-Premier ministre ukrainien Mykhailo Fedorov présente les adresses des trois blockchains sur lesquelles les personnes peuvent envoyer des dons en cryptos :

– Bitcoin (BTC) : 357a3So9CbsNfBBgFYACGvxxS6tMaDoa1P ;

– Ethereum (ETH) : 0x165CD37b4C644C2921454429E7F9358d18A45e14

– Tron (TRX) pour l’USDT TRC20 : TEFccmfQ38cZS1DTZVhsxKVDckA8Y6VfCy