Depuis son apparition en 2009, Bitcoin s’est imposé comme l’actif financier le plus performant au monde à ce niveau de capitalisation. Sa trajectoire n’est pourtant pas un long fleuve tranquille : récemment, l’engouement massif pour l’intelligence artificielle et l’irruption de Tesla sur les marchés ont momentanément capté l’attention — et les capitaux — des investisseurs. C’est dans ce contexte de compétition avec la tech traditionnelle que cette analyse confronte Bitcoin à l’indice MSCI World Net Total Return, baromètre des grandes actions des pays développés (dividendes réinvestis). Pour mesurer l’ampleur de ce duel, deux grilles de lecture complémentaires sont appliquées : l’examen des rendements annuels civils de 2010 à 2025, et l’étude des performances à l’échelle des cycles de halving, du premier choc d’offre en novembre 2012 jusqu’à aujourd’hui.

Une performance exceptionnelle, mais un ralentissement marqué

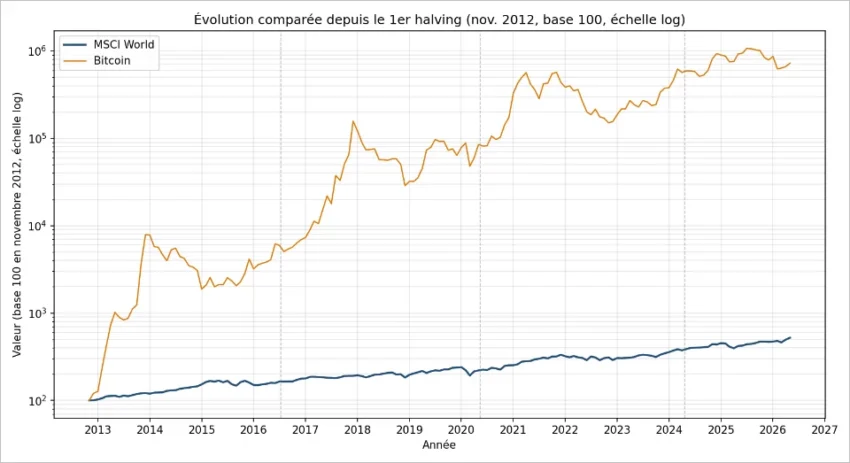

Depuis le premier halving, les performances du Bitcoin demeurent sans équivalent parmi les grandes classes d’actifs.

Ainsi, 100 dollars investis le 28 novembre 2012 vaudraient environ 483 600 dollars au 26 juin 2026, contre 522 dollars pour un investissement identique sur le MSCI World. Le graphique ci-dessous présente l’évolution des deux actifs en base 100, sur une échelle logarithmique, seule représentation permettant de comparer des performances aussi différentes sur un même graphique.

Ce graphique suggère un ralentissement progressif du rythme de croissance du Bitcoin. Cette impression visuelle est confirmée par les rendements annualisés observés sur chacun des cycles de Bitcoin. Le cycle 1 a été exclu car il est impossible de déterminer le rendement d’un actif qui commence à zéro.

| Cycle | Période | MSCI World | MSCI annualisé | Bitcoin | Bitcoin annualisé |

|---|---|---|---|---|---|

| 2 | 28/11/2012 – 09/07/2016 | +64,6 % | +14,8 % | +5 169 % | +200 % |

| 3 | 09/07/2016 – 11/05/2020 | +33,9 % | +7,9 % | +1 261 % | +97 % |

| 4 | 11/05/2020 – 20/04/2024 | +69,7 % | +14,4 % | +634 % | +66 % |

| 5 | 20/04/2024 – 26/06/2026 | +39,4 % | +16,4 % | -7,6 % | -3,6 % |

Les cycles 2 à 4 montrent une diminution nette des rendements annualisés du Bitcoin : environ 200 %, puis 97 %, puis 66 % par an. Le quatrième cycle, encore inachevé, s’inscrit pour l’instant dans cette même tendance, avec une performance négative depuis le dernier halving.

À l’inverse, le MSCI World affiche des performances beaucoup plus régulières, comprises entre 8 % et 16 % annualisés selon les cycles.

Cette évolution est cohérente avec une observation classique en finance : plus la capitalisation d’un actif augmente, plus il devient difficile de maintenir des taux de croissance extrêmement élevés. Les performances extraordinaires des premières années du Bitcoin apparaissent ainsi de moins en moins susceptibles de se reproduire.

Des rendements élevés, mais une volatilité exceptionnelle

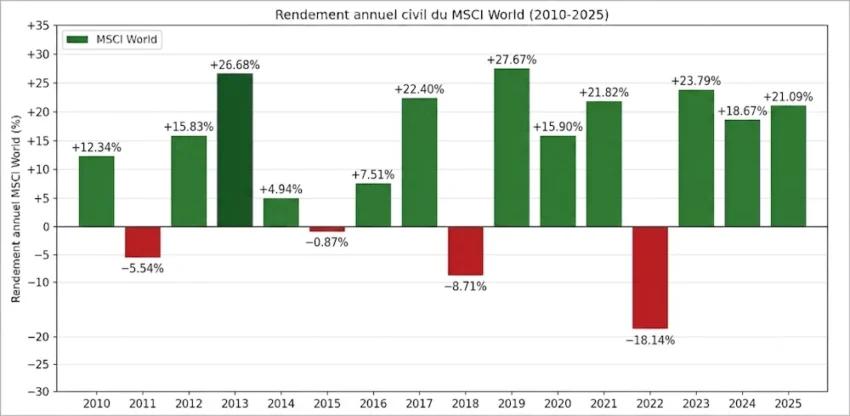

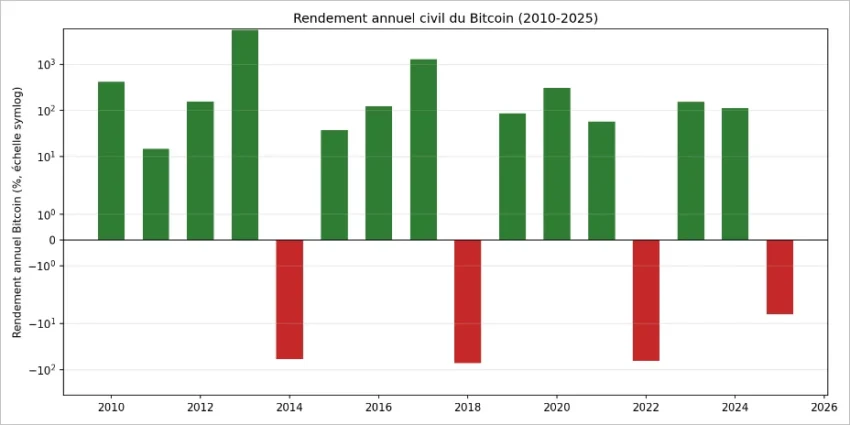

Comparer uniquement les performances ne suffit pas. Le niveau de risque supporté par les investisseurs diffère profondément entre les deux actifs. Sur les seize années civiles complètes allant de 2010 à 2025 :

- Le MSCI World enregistre douze années positives sur seize, avec une meilleure année à +27,67 % (2019) et une pire à -18,14 % (2022).

- le Bitcoin affiche douze années positives sur seize, mais avec des amplitudes sans commune mesure : +5 594 % en 2013 contre -72,1 % en 2018.

L’écart-type des rendements annuels du Bitcoin est environ cent fois supérieur à celui du MSCI World, illustrant une volatilité exceptionnelle.

Une autre manière de l’appréhender consiste à observer les pertes maximales : sur la période étudiée, le Bitcoin a perdu plus des deux tiers de sa valeur à plusieurs reprises (2018, 2022 et, dans une moindre mesure, 2025), des variations rarement observées parmi les grandes classes d’actifs diversifiées.

Notons tout de même que si la volatilité globale du Bitcoin écrase celle des marchés d’actions traditionnels, l’observation par cycle révèle une tendance de fond : une baisse progressive et constante de sa volatilité historique.

L’importance décisive de la date d’investissement

Pour un investisseur, la question essentielle est souvent la suivante : combien vaudraient aujourd’hui 100 dollars investis à différentes dates ?

| Date d’investissement des 100 $ (au jour du halving) | MSCI World au 26 juin 2026 | Bitcoin au 26 juin 2026 |

|---|---|---|

| 28/11/2012 | 521,61 $ | 483 603 $ |

| 09/07/2016 | 316,94 $ | 9 177 $ |

| 11/05/2020 | 236,64 $ | 674 $ |

| 20/04/2024 | 139,40 $ | 91 $ |

Ces résultats illustrent une différence fondamentale entre les deux actifs. Pour Bitcoin, la date d’entrée joue un rôle déterminant : les investisseurs les plus précoces ont bénéficié de rendements extraordinaires, tandis qu’un investissement réalisé lors du dernier halving affiche encore une perte aujourd’hui.

À l’inverse, le MSCI World présente une progression positive quel que soit le point d’entrée retenu ici, illustrant un profil de rendement beaucoup plus régulier.

Ce que montrent réellement ces données

Plusieurs enseignements se dégagent :

Bitcoin demeure, de très loin, l’actif ayant historiquement offert la meilleure performance cumulée. Cependant, les données montrent également une baisse progressive de ses rendements au fil des cycles. Cette évolution est compatible avec l’hypothèse selon laquelle la croissance du Bitcoin ralentit à mesure que sa capitalisation augmente. Les données disponibles ne permettent toutefois pas d’affirmer que cette tendance se poursuivra nécessairement lors des prochains cycles.

En parallèle, le MSCI World continue d’offrir une progression plus modeste mais beaucoup plus régulière, avec une volatilité sans commune mesure avec celle du Bitcoin.

Enfin, les résultats présentés pour le cycle commencé en avril 2024 doivent être interprétés avec prudence : nous sommes dans un zone du cycle de Bitcoin habituellement à la baisse et, si l’histoire se répète, les performances pourraient peut-être évoluer sensiblement après le prochain halving.

Au-delà du rendement : un actif de souveraineté et de transaction

Limiter la comparaison au strict couple rendement/risque occulterait la nature fondamentalement différente de ces deux actifs. Alors que le MSCI World représente des parts d’entreprises dépendantes du système bancaire et financier traditionnel, les bitcoins détenus en propre constituent un actif parfaitement neutre. Échappant par conception à tout contrôle centralisé, ils offrent une résistance unique à la censure des transactions et aux risques de saisie arbitraire. De plus, contrairement aux actions traditionnelles qui nécessitent d’être liquidées pour être dépensées, le Bitcoin est nativement conçu pour être utilisé directement comme un outil de transaction et de transfert de valeur pair-à-pair.

En fin de compte, sa valeur financière sur les marchés n’est que le reflet et la conséquence de sa valeur fondamentale : une utilité pratique doublée d’une souveraineté financière inédite.

Méthodologie

Bitcoin : cours quotidiens en dollars américains (USD).

MSCI World : indice MSCI World Net Total Return (USD), intégrant le réinvestissement des dividendes nets.

Les rendements ont été calculés à partir des cours de clôture aux dates retenues.

Les données du MSCI World étant disponibles mensuellement, on a, pour simplifier, retenu la valeur du 15 du mois pour le bitcoin.