Dans le cercle de moins en moins fermé du Bitcoin et des cryptomonnaies, la chimère des CBDC, ou central bank digital currencies (monnaie numérique de banque centrale), est agitée par tous comme étant d’une part inévitable et d’autre part une grande menace pour l’humanité. J’ai toujours trouvé ces postulats grandement exagérés et il me tenait à coeur d’exposer mon opinion sur la question, afin de pousser le débat CBDC sur des terrains que je trouve rarement abordés.

C’est quoi au juste un CBDC ?

Commençons par définir le terme en lui-même. Comme son nom l’indique il s’agit d’une monnaie numérique directement émise par une banque centrale, une sorte de monnaie scripturale numérique différente de la monnaie fiduciaire, qui elle est déjà numérique depuis bien longtemps et émise par les banques commerciales lorsque des agents économiques empruntent pour financer leurs activités. On distingue deux types de CBDC, les CBDC dites « de gros » (wholesale) destinées aux institutions financières dont l’objectif ne serait qu’un remplacement technique des chambres de compensation actuelles en plus efficient (en théorie), et les CBDC de détail (retail) destinées à nous, la plèbe. C’est généralement autour ce dernier type de CBDC que se cristallisent la plupart des fantasmes car c’est leur introduction qui impliquerait le plus de changements pour nos sociétés.

A quoi et à qui servent les CBDC ?

Officiellement, et pour les citoyens ayant contracté (moi, je ne contracte pas), les CBDC ne nous veulent que du bien. Ils permettent de fournir un outil accessible aux personnes non bancarisées, d’offrir une alternative numérique au cash qui est de moins utilisé depuis le COVID (how convenient), ils facilitent les paiements transfrontaliers, offrent plus de protection de la vie privée, permettent d’implémenter plus facilement des politiques sociales etc. Si on suit toutes ces caractéristiques on peut imaginer qu’un citoyen disposant d’un système gratuit à l’usage, lui permettant de dépenser, d’épargner voire d’investir et tout cela en se passant totalement des banques soit un peu trop beau pour être vrai.

Il est donc très difficile de prendre pour argent comptant toutes ces promesses, et ce pour plusieurs raisons. La première est qu’il est impossible d’imaginer les banques centrales mettre à disposition gratuitement un outil financier allant contre l’intérêt des banques commerciales. Quand on connait la proximité qu’entretiennent ces institutions entre elles, cela s’apparenterait à un contre-son-camp légendaire. Ensuite, parce qu’il est aisé d’imaginer que la mise en place d’une surveillance généralisée, ou de règles liberticides soit facilitées par la mise en place de ce genre de système. Les plus pessimistes imaginent par exemple des dépenses conditionnées à un « score » social, comme ce que nous commençons à voir en Chine (On notera d’ailleurs que les systèmes similaires chinois n’ont nul besoin de CBDC pour fonctionner).

Comment en est-on arrivé là ?

Une bonne question à se poser est : quelle est donc la vraie motivation des autorités à se lancer dans un tel projet ? A mon avis, il s’agit d’une réaction face à une possible concurrence dangereuse. Et ce n’est pas Bitcoin qui en a été le principal évènement déclencheur, car fort heureusement pour nous, la plupart des États n’ont pas encore pris la mesure du potentiel monétaire de Bitcoin et n’y voyaient à l’époque du lancement des projets CBDC qu’un simple instrument de spéculation. Le véritable premier déclencheur a eu lieu en 2019 avec Libra, le projet de monnaie numérique de Facebook. A cette époque il fallait combattre cette menace non seulement en organisant une défense réglementaire voire judiciaire – ce qui a été fait avec succès – mais aussi en proposant une alternative publique afin de rester pertinent et faire mine de dépoussiérer une machine monétaire qui commençait à faire pâle figure technologiquement face à l’innovation des cryptomonnaies. Au final, la menace Libra a été facilement écartée, et parallèlement, les autorités ont commencé à prendre la mesure de Bitcoin et en ont fait le nouvel ennemi, pour le coup, beaucoup plus difficile à stopper avec leur moyens actuels.

La réalité des CBDC en Europe en 2024

En Europe, on parle des CBDC comme s’il s’agissait d’une réalité tangible, de quelque chose qui nous pendait au nez. La réalité est toute autre car même si les CBDC sont un vrai projet déjà sur la table, nous en sommes encore au stade des spécifications, et des combats intenses ont lieu actuellement pour en définir le périmètre précis. Il n’empêche que du coté de Bruxelles et Francfort, le sujet CBDC a déjà fait l’objet de moult travaux, le dernier en date étant un joli pitch deck digne d’une startup Y Combinator, qui essaye de nous vendre le concept en 20 slides rutilants.

Tout cela est bien mignon, mais quand on regarde bien on voit que rien n’est définitif, que le projet est encore en train de se chercher et qu’il n’existe aucun consensus sur ce qu’il doit vraiment être au final. Les banques commerciales ont très rapidement réussi à s’inviter aux discussions afin de s’assurer qu’elles garderont le monopole face aux fintech qui nourrissaient l’espoir de pouvoir intégrer le fameux e-Euro (le petit nom du CBDC européen) dans leur gamme de services.

Les CBDC dans le monde

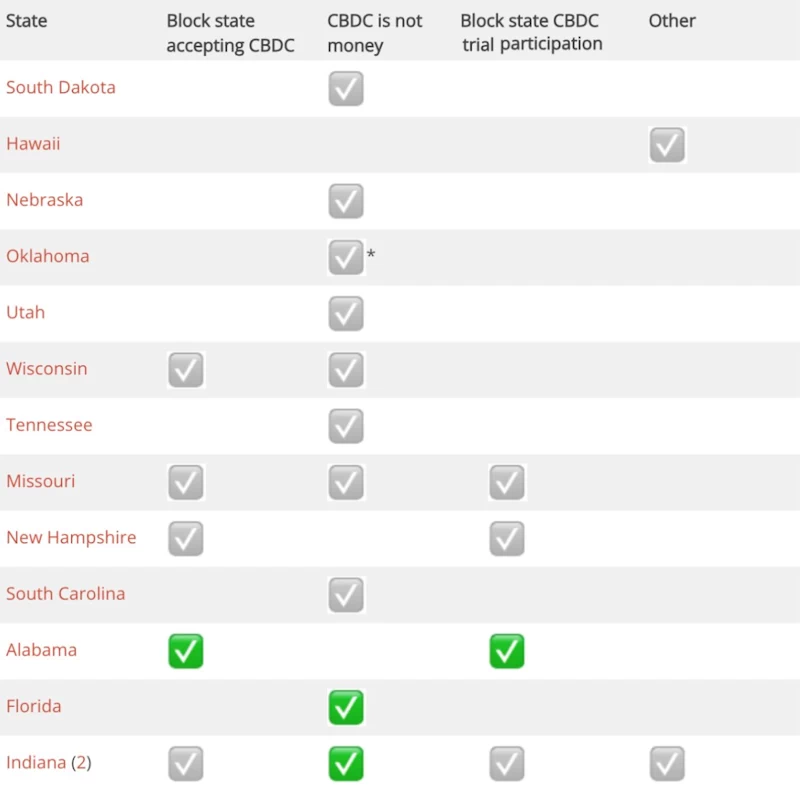

Coté américain c’est encore plus flou et de nombreuses voix se sont déjà levées pour émettre leur opinion sur les CBDC. Pas moins de onze États américains ont des législations en cours contre l’adoption des CBDC (voir figure ci-dessous). Dernier en date, le candidat à la présidentielle Donald Trump qui a déclaré : « Moi président, je n’autoriserai jamais la création des CBDC », ambiance…

Cette levée de bouclier provenant de la première puissance mondiale auto-proclamée « Land of the free » n’est vraiment pas un bon signe pour les CBDC-believers.

En dehors de l’Europe et des USA, beaucoup de pays explorent l’idée voire l’implémentent déjà. La Chine a beaucoup fait parler de son CBDC il y a de ça déjà 3 ans, mais dans la réalité des faits il ne s’agit que d’un pilote qui n’a pas été généralisé à tout le pays. D’autres pays se sont lancés comme le Nigéria ou la Jamaïque avec un succès plus que mitigé. Enfin, plusieurs pays comme la Suisse le Danemark ou les Philippines ont purement et simplement abandonné leurs projets de CBDC respectifs. Parmi les CBDC actifs comme l’e-naira au Nigeria, l’échec en termes d’adoption est dû au déficit de confiance de la population dans leur monnaie locale, et si certains observateurs extérieurs songeaient à utiliser les CBDC comme une arme anti crypto, ils pourront aisément constater qu’au Nigéria c’est exactement le phénomène inverse qui se passe, le Nigeria trustant depuis des années les premières places des nations avec les plus d’adeptes des cryptomonnaies.

Les CDBDC : l’antagoniste idéal ?

Si pour certaines personnes, Bitcoin fait figure de Némésis du système fiat – expliquant d’ailleurs pourquoi tant de réticences à son égard de la part des milieux de la finance traditionnelle – les CBDC sont également le parfait méchant du film dans les milieux « crypto ». Mais si on analyse froidement les faits, les CBDC ne sont qu’un colosse aux pieds d’argile, portant en lui bien trop de contradictions pour être une voie sérieuse.

Mon intuition est d’ailleurs qu’en Europe il y ait de grandes chances que le projet de CBDC ne voie pas le jour. Les raisons principales sont les suivantes :

- Un CBDC « utile » aux citoyens serait complètement néfaste aux banques commerciales, historiquement « amies » de la BCE

- Un CBDC édulcoré n’aurait que trop peu d’intérêt par rapport à la monnaie fiduciaire déja 100% numérique et programmable avec les API bancaires.

- Qu’il soit utile ou édulcoré, la mise en place de ce projet est techniquement ambitieuse, et mettrait des années sans aucune garantie de succès

- Si les États comptaient utiliser les CBDC pour organiser une fuite en avant autoritariste (contrôle de capitaux, crédits carbone, censure de certains types de paiements etc.) Il existe des moyens bien plus simple d’y arriver.

Le dernier point nous amène à nous poser la question : ne nous trompons nous pas d’ennemi ? Les projets bien plus avancés d’identité numérique, ou simplement l’utilisation et la capture des stablecoins existants ne seraient ils pas bien plus effrayants quand on y pense ?

Conclusion : Keep calm and Bitcoin

A l’époque de Libra, et contre l’avis de la majorité du monde crypto, j’étais convaincu que les États arriveraient aisément à stopper l’initiative de Meta. Ici j’ai un peu le même sentiment sur les CBDC, on en fait tout un foin mais cela n’ira pas bien loin. Cela ne veut pas dire que je ne pense pas que l’État se laissera délester de son pouvoir monétaire si facilement par Bitcoin, mais juste qu’il utilisera sûrement des moyens plus efficaces.

Pour ceux qui s’y sont réellement penché, Bitcoin est l’outil parfait pour se protéger des dérives totalitaires, même quand elles sont grimées en initiatives « démocratiques », Bitcoin est une anticipation audacieuse de la future suprématie monétaire du cyberespace, l’outil ultime de protection de notre auto-souveraineté pour l’épargne, le paiement et l’échange de valeur.

A propos de l’auteur :

Ex-CEO de Woleet, Gilles Cadignan est actuellement Community Manager chez Bull Bitcoin. C’est également un membre éminent de la communauté @BreizhBitcoin.

Vous avez aimé cet article ? Envoyez un tip en lightning à gilles@getalby.com