Le système financier mondial n’a jamais vraiment surmonté la crise de 2008, et sa survie n’est assurée que parce que l’ensemble des monnaies fiduciaires ont été mises en gage pour l’assurer – un coup d’œil à l’histoire longue des taux d’intérêt de banque centrale suffit pour le découvrir.

Ce système s’avèrera-t-il stable, et qu’en sera-t-il de l’avenir des monnaies fiduciaires qui le garantissent ? Seul l’avenir le dira, car la situation est véritablement sans précédent historique aucun.

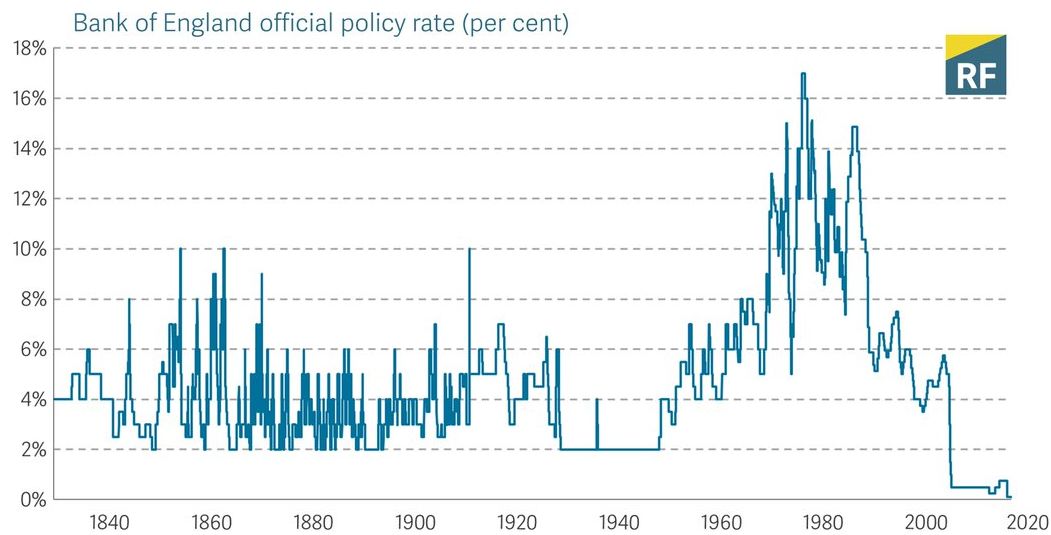

J’ai trouvé matière à réflexion dans ce graphique retraçant l’évolution du taux d’intérêt de base de la Banque d’Angleterre.

Son avantage est de replacer dans la longue durée les évolutions récentes, notamment la crise financière commencée en 2007-2008.

On savait que la politique de « taux d’intérêt zéro » (ZIRP en anglais) – comme d’ailleurs l’ »assouplissement quantitatif » (QE) – pratiquée par les principales Banques centrales s’écartait très fortement de l’ordinaire, et de tout ce qui a été classiquement considéré comme la « bonne gestion » d’une monnaie fiduciaire.

Ce graphique montre à quel point cette politique est sans précédent.

Entre 1830 et 2008, le taux d’intérêt de base de la Banque d’Angleterre n’était jamais descendu en-dessous de 2%. Depuis 2008, il n’a jamais été remonté au-dessus de 2%, ni même de 1%. Pourquoi : parce que si la Banque d’Angleterre, la BCE, la Federal Bank américaine etc. faisaient une telle chose, la bulle de l’endettement mondial public et privé exploserait. Or une telle chose est politiquement impensable. C’est pourquoi ces taux ne seront jamais remontés à des niveaux adéquats à une « bonne gestion ».

De deux choses l’une :

1. Soit nous sommes entrés dans une « nouvelle norme » soutenable, un nouveau système monétaire et financier qui est stable en lui-même et peut s’avérer durable dans le plein sens de ce terme – ses seules limites étant physiques la limitation des réserves en énergie fossile et les déséquilibres croissants que nous infligeons à la biosphère. Dans ce nouveau régime, comme le remarquait récemment Paul Jorion dans un entretien avec Le Média, l’endettement importe peu puisque le taux d’intérêt payé sur une obligation (publique ou privée) peut être maintenu aussi bas que nécessaire, au besoin en faisant acheter ces obligations par la banque centrale directement (comme la Federal Bank américaine) ou indirectement (comme la BCE européenne). La seule chose qui importe est bien sûr d’avoir le soutien de la Banque centrale, laquelle décide en dernier recours de qui aura à payer ce taux d’intérêt pratiquement nul, et qui devra payer un taux plus ordinaire – ce qui l’étouffera.

2. Soit cette nouvelle norme n’est en réalité pas soutenable. Elle prendra fin à échéance autre que le « long terme », peut-être bien avant le pic des énergies fossiles ou les pires effondrements environnementaux, et puisqu’elle ne peut se terminer que par quelque suite d’événements catastrophiques équivalents à une perte de confiance massive dans les monnaies elles-mêmes, eh bien c’est ainsi qu’elle finira en effet. Si elle continue à durer douze ans après, c’est avant tout à cause de l’énormité de ce qui a été mis en gage de la survie et continuation « tel quel » du système financier mondial. Rien moins que la confiance en les principales monnaies fiduciaires au monde : dollar, euro, yuan, yen, livre, franc suisse, etc. [1] !

Dans le premier cas, nous sommes face à un système de pouvoir nouveau, qui est aussi centralisé que le défunt pouvoir soviétique, tout en étant aussi inégal que le plus dur des capitalismes. Les nouveaux maîtres du monde, c’est-à-dire les Etats (Etats-Unis, Chine…) et systèmes d’Etats (UE) qui contrôlent l’une des principales monnaies, à la fois centralisent un pouvoir sans guère de précédent sur l’ensemble du système économique et l’utilisent pour maintenir voire renforcer des inégalités aiguës et même croissantes entre les 1% – voire en fait 0,1% – et les autres. Tant qu’ils n’iront pas « trop loin », tant qu’ils se souviendront que comme le dit l’adage « il faut tondre les moutons et non pas les écorcher« , leur pouvoir restera sans doute pratiquement inattaquable [2].

Dans le deuxième cas, le système financier mondial est en réalité aussi stable qu’un ballon de baudruche qui gonfle indéfiniment, et la question est ce qui pourrait avancer ou retarder son éclatement. Question ouverte. Une partie de cette question pourrait être de savoir si la baudruche risque de rencontrer le chemin d’une aiguille, par exemple d’un substitut susceptible de « remplacer » les monnaies fiduciaires aux yeux des principaux détenteurs de capitaux – car c’est bien sûr avant tout leur opinion qui compte, non celle du pékin lambda. L’or est la solution classique, c’est une aiguille solide et qui a fait ses preuves. Mais elle est relativement immobile, c’est d’ailleurs un facteur connu puisque son interaction avec les monnaies fiduciaires dure depuis quelques générations déjà. Les monnaies décentralisées de pair à pair – au premier rang desquelles le bitcoin – c’est autre chose : l’aiguille est beaucoup plus petite, sa survie est tout sauf assurée s’agissant d’une tentative si novatrice. Mais elle est rapidement mobile et c’est un facteur très nouveau, dont l’interaction avec les monnaies fiduciaires est encore largement inconnue, et pourrait potentiellement s’avérer dévastatrice, surtout lorsque le système même des monnaies fiduciaires est fragilisé, devant supporter à lui seul le poids de la continuation à l’identique d’un système financier mondial profondément distordu et surchargé de dettes irremboursables.

En l’absence d’une aiguille, qu’elle soit dorée ou crypto, il faut peut-être imaginer que le ballon de baudruche puisse encore gonfler assez longtemps. Même s’il finit bien par exploser au final, et peut-être sans crier gare.

Dans les deux cas, la situation est véritablement sans précédent historique aucun.

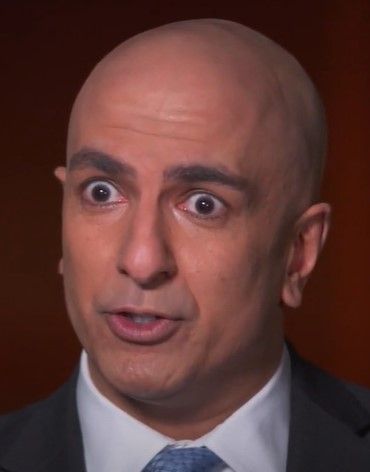

[1] Ce sont bien les monnaies fiduciaires elles-mêmes qui servent de garantie au système financier mondial. On pourra en juger aux déclarations de Neel Kashkari, président de la Banque fédérale de Minneapolis et ancien responsable du programme de rachat d’actifs « à problèmes » par la Banque centrale américaine en 2008.

– Que dites-vous à la personne qui se prépare à prendre ses clés de voiture et à aller retirer 3 000 dollars dans un automate bancaire ? »

– Vous n’en avez pas besoin. Votre automate bancaire est en sécurité, votre banque est en sécurité, il y a assez de liquide dans le système financier et il y a une quantité infinie de liquide à la Réserve fédérale. Nous ferons quoi que ce soit qui sera nécessaire pour qu’il y ait assez de liquide dans le système bancaire

Notez que, même si le regard de M. Kashkari peut être un peu troublant, surtout quand il prononce les mots « quantité infinie de liquide », il a entièrement raison.

Il est tout à fait exact qu’il y a une quantité infinie de liquide à la Réserve fédérale américaine. Comme dans n’importe quelle autre Banque centrale.

En revanche, seulement environ 190 000 tonnes d’or ont été minées jusqu’ici, et seulement 21 millions de bitcoins seront minés au final.

[2] Si l’option n°1 est vérifiée, c’est-à-dire si le système financier actuel peut se maintenir contre ou à travers les crises financières, alors la question de la stabilité du pouvoir des banques centrales, des Etats qui les contrôlent et de la classe sociale des 0,1% qui en profite est bien celle de savoir s’ils sauront « ne pas exagérer », c’est-à-dire tondre plutôt qu’écorcher. Les révoltes, les révolutions et les autres effondrements sociaux ne surviennent en général que si des gens suffisamment nombreux souffrent suffisamment. Cela peut déplaire, mais historiquement quand la situation est « supportable », que l’on peut se convaincre qu’elle est « normale, en fait » ou que l’on craint qu’elle empire, la résignation est l’attitude la plus commune.

A propos de l’auteur

Alexis Toulet, diplômé de l’Ecole polytechnique, a fait carrière dans l’industrie, des nouvelles technologies à la défense et aux systèmes d’identité, et de la biométrie à la surveillance des frontières et l’architecture des systèmes. Passionné par les questions de stabilité économique, il publie sur noeud-gordien.fr, un site d’investigations sur les crises.