TRACFIN, organisme d’enquête du ministère de l’Économie et des Finances, a publié il y a quelques jours son rapport annuel sur le blanchiment des capitaux et le financement du terrorisme.

Ce document, qui met notamment en garde contre la contrefaçon et « l’usage perverti » de certaines blockchains pouvant être « fictives » ou « sous contrôle », consacre plusieurs pages à Bitcoin, mentionné 27 fois dans l’ensemble du texte.

| On apprend ainsi que Bitcoin, qui « n’offre en réalité qu’un anonymat partiel », est désormais concurrencé par « certaines blockchains ont été spécialement conçues pour rendre les transactions intraçables et favoriser le commerce opaque. » Il n’est donc utilisé à des fins illicites, qu’en association avec d’autres instruments de paiement (cartes prépayées) dans des montages de plus en plus sophistiqués aboutissant toujours vers l’outil ultime de blanchiment : les billets de banque imprimés par les banques centrales. |

Extraits du rapport :

LA PROMOTION DE L’ANONYMAT : LA SUPERPOSITION DE NOUVEAUX OUTILS CONJUGUANT MONNAIE ÉLECTRONIQUE, MONNAIE VIRTUELLE OU MATIÈRES PREMIÈRES

Tracfin constate des cas d’utilisation conjuguée de monnaie électronique et de monnaie virtuelle au sein d’une même opération : envoi de fonds conjointement sur des cartes prépayées et sur des plateformes d’échanges de monnaies virtuelles ; comptes de paiement utilisés comme supports d’opérations sur des plateformes de marché… La superposition des instruments de paiement est généralement le signe d’une volonté d’opacification. Or, les outils disponibles pour ce faire se multiplient.

LES BLOCKCHAINS SPÉCIFIQUEMENT DÉVELOPPÉES POUR L’ANONYMAT

La blockchain bitcoin, initialement perçue comme un puissant vecteur d’anonymat, n’offre en réalité qu’un anonymat partiel. Si la blockchain bitcoin est actuellement accessible sans procédure de connaissance client (KYC) et qu’il est possible d’ouvrir autant de portefeuilles que souhaité sans donner d’identité, une caractéristique essentielle de la blockchain bitcoin reste néanmoins la traçabilité.

Une transaction en bitcoin est l’équivalent d’un paiement sous pseudonyme, le pseudonyme étant la clé publique utilisée pour acquérir ou céder des unités de valeur. Chaque utilisateur n’intervient qu’à partir de sa clé publique. A partir du moment où une clé publique est reliée à l’identité d’une personne physique, la blockchain bitcoin peut permettre de remonter l’intégralité des transactions de cet utilisateur. Un intervenant sur la blockchain – banque, commerçant, administration – qui connaît à la fois l’identité d’une personne et sa clé publique, peut croiser ses propres données clients avec les données transactionnelles issues de la blockchain. Au fur et à mesure que l’utilisation de la blockchain bitcoin se banalise, les outils logiciels d’analyse des transactions se développent.

C’est pourquoi les experts attachés à un anonymat total cherchent à développer d’autres blockchains. Certaines blockchains ont été spécialement conçues pour rendre les transactions intraçables et favoriser le commerce opaque. Les méthodes de préservation de l’anonymat reposent sur différentes technologies cryptographiques complexes.

L’une de ces blockchains repose sur une technique appelée zero knowledge proof. Elle consiste à éclater les données d’une transaction en un grand nombre de sous ensembles qui seront mélangés entre eux, selon un principe comparable à celui du clouding, afin de rendre une transaction intraçable.

Une autre blockchain repose sur la technique dite one time ring signature. Elle utilise un système de clés circulaires qui empêche d’identifier, lors de la validation, l’émetteur d’une transaction. De même, elle empêche d’identifier le destinataire du paiement en utilisant non sa clé publique, mais une adresse à usage unique. L’opacité est totale.

En revanche, l’identification redevient possible dès qu’un utilisateur cherche à sortir ses valeurs d’une telle blockchain pour les convertir en monnaie réelle ou vers une autre blockchain plus transparente.

LES CARTES DE PAIEMENT EN MONNAIE RÉELLE ADOSSÉES À DES COMPTES EN BITCOIN (CARTES DITES « BITCOIN TO PLASTIC » OU « BTC2PLASTIC »)

Apparues en 2013, les cartes de paiement adossées à des portefeuilles en bitcoins (BTC), dites cartes « BTC2plastic », se développent rapidement. Le solde disponible sur la carte est équivalent à la contre-valeur en monnaie réelle du montant de bitcoins détenus. Ces cartes permettent de payer en monnaie réelle auprès d’un commerçant physique ou en ligne, ou de retirer des espèces dans les distributeurs automatiques des réseaux VISA et Mastercard. Cette dernière fonction, dite de cash out, est utilisée par les criminels pour retirer en espèces les profits illicitement acquis en bitcoins. Ces profits sont le plus souvent issus de la vente de produits interdits sur le darkweb (stupéfiants, armes, faux documents d’identité, coordonnées bancaires volées…).

Ces cartes posent un problème similaire à celui des cartes prépayées rechargeables en espèces. Elles offrent un degré élevé d’anonymat et une portabilité maximum. Le risque LCB/FT ne peut être limité que par un haut niveau de conformité des sociétés émettrices quant à leurs obligations de vigilance, ce qui n’est pas acquis dans le cas des émetteurs identifiés à ce jour. Il existe au moins une vingtaine d’opérateurs de cartes BTC2plastic, implantés à l’étranger (Amérique, Asie, espace russophone). La moitié d’entre eux ont recours au même établissement de monnaie électronique, immatriculé dans une place off-shore méditerranéenne.

Certains opérateurs de cartes BTC2plastic acceptent de coopérer avec les autorités. D’autres sont plus fermés et font de la garantie de l’anonymat un argument commercial central. S’ils affichent dans leurs conditions générales d’utilisation des seuils au-delà desquels existent des mesures d’identification, ils n’appliquent en réalité que des mesures de contrôle dégradées.

Le cybercriminel pourra choisir une offre qui préserve l’anonymat complet du porteur de la carte. De plus, les éventuels seuils de chargement, de paiement et de retrait sont aisément contournés grâce à l’ouverture d’un nombre illimité de comptes. Les services d’enquête peinent à identifier les porteurs, d’autant que ceux-ci maximisent souvent les précautions avec l’utilisation du réseau TOR et de réseaux privés virtuels (VPN).

Cas n°36

Au sein de la Gendarmerie Nationale, le Service Central du Renseignement Criminel (SCRC) dispose d’une unité de police judiciaire spécialisée, le Centre de lutte Contre les Criminalités Numériques (C3N), avec lequel Tracfin coopère. Cette unité a conduit depuis deux ans plusieurs affaires judiciaires impliquant l’utilisation de cartes BTC2plastic.

Le 17 février 2016, le C3N a procédé à l’interpellation d’un cybercriminel français proposant à la vente sur le darkweb des numéros de cartes bancaires volés, contre paiement en bitcoins. Les recettes des ventes étaient transférées sur un portefeuille bitcoin rattaché à une carte BTC2plastic émise à l’étranger. Ces fonds étaient par la suite retirés en espèces à un distributeur automatique de billets ou dépensés pour l’achat de matériels informatiques sur Internet.

• Les fonds ne passent pas par le système bancaire classique.

• Les transactions et les retraits DAB ne sont détectables que par une réquisition auprès de l’émetteur de la carte, du changeur monnaie réelle/monnaie virtuelle, ou de l’Emetteur de Monnaie Electronique gérant le portefeuille de monnaie électronique réelle.

• Les seuils de contrôle prévus par la réglementation sur la monnaie électronique peuvent être contournés par la souscription de plusieurs cartes.

• Identifier les transactions ne signifie pas systématiquement identifier le délinquant. Ce dernier peut avoir recours à des techniques d’anonymisation, tant sur Internet (VPN, TOR) que pour d’éventuelles livraisons de biens physiques achetés en ligne (« drop-shipping »).

• Identifier la carte BTC2plastic utilisée ne signifie pas systématiquement identifier son bénéficiaire effectif. La carte peut avoir été souscrite anonymement dans sa version de base […].

LES PLATES-FORMES DE CHANGE ENTRE MONNAIES VIRTUELLES ET MATIÈRES PREMIÈRES (COMMODITIES TO CRYPTOMONEY)

Une plate-forme de e-commerce immatriculée dans un pays de l’UE permet d’acheter et de revendre des métaux précieux tels que l’or, l’argent, le platine ou le palladium. La plate-forme accepte les paiements en monnaies virtuelles : bitcoins, ethers, ripple. Une CRF étrangère a informé Tracfin qu’un individu résidant en France avait blanchi des revenus en bitcoins issus d’activités de carding (revente de coordonnées bancaires volées) en les convertissant en métaux précieux via cette plateforme. Les matières premières comme l’or et les diamants sont des vecteurs avérés de blanchiment. Toute technologie qui facilite leur conversion en moyens de paiement, qu’il s’agisse de monnaie électronique ou de monnaie virtuelle, est un facteur d’accroissement du risque.

LE TRANSFERT INTERNATIONAL EN PEER-TO-PEER: LA CRÉATION D’« ESPÈCES NUMÉRIQUES »

Certaines plateformes ont également profité de la technologie blockchain pour proposer des services de transfert international de fonds à moindre coût.

Cas n°37

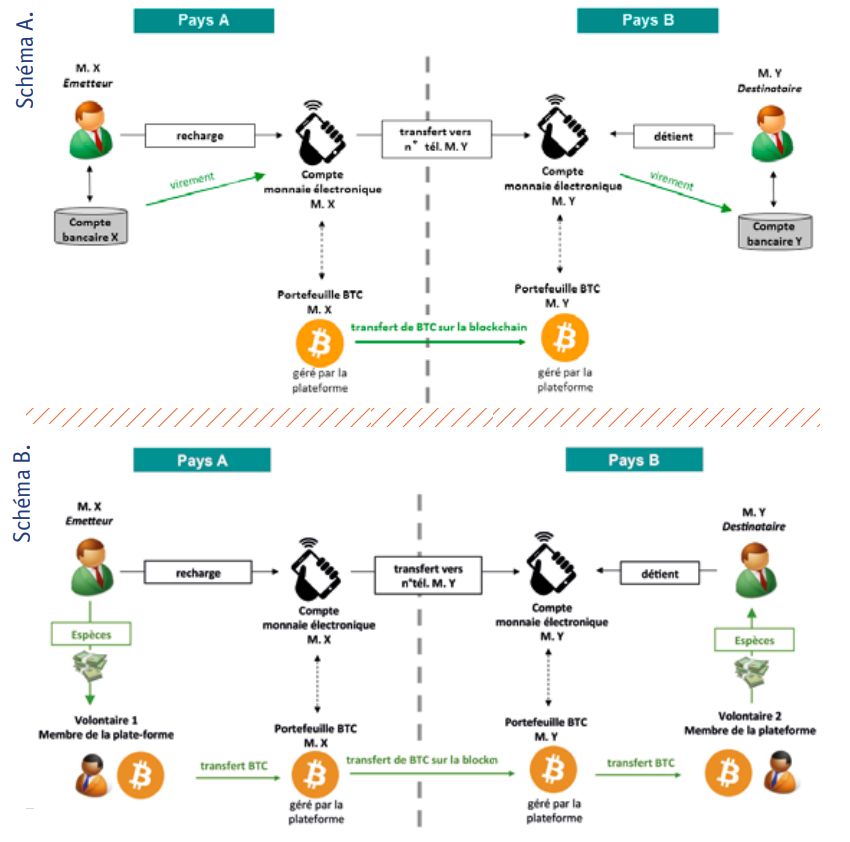

Une plateforme américaine propose ainsi aux particuliers des transferts de fonds internationaux en monnaie réelle, en s’identifiant uniquement par un numéro de téléphone. La plate-forme convertit les fonds du client en bitcoins, puis utilise la blockchain pour effectuer une transaction de pair à pair, les fonds étant in fine reconvertis dans la monnaie réelle du destinataire. Le passage par la monnaie virtuelle est insensible pour les utilisateurs, qui ne sont pas tenus de gérer eux-mêmes un portefeuille de monnaie virtuelle. Concrètement, un utilisateur souhaitant effectuer un transfert de fonds à l’étranger a plusieurs possibilités:

• Les utilisateurs, expéditeurs comme bénéficiaires, doivent préalablement ouvrir un compte de monnaie électronique auprès de l’opérateur.

• Lors de l’ouverture d’un compte, la plateforme crée parallèlement un portefeuille bitcoin en générant les clés cryptographiques nécessaires. La clé publique correspond à l’adresse du portefeuille bitcoin utilisé pour les transactions d’un client, et sera reliée au compte de monnaie électronique et au numéro de téléphone de celui-ci. Le numéro de téléphone sera le seul moyen d’identification du client par les autres membres de la communauté d’utilisateurs.

• Le compte se charge de deux manières :

Schéma A : soit depuis un compte bancaire en effectuant un virement bancaire vers le compte de monnaie électronique ouvert sur la plateforme ;

Schéma B : soit directement en espèces, auprès d’autres utilisateurs du service, localisables de la même manière qu’un chauffeur sur une plateforme collaborative de transport. Les utilisateurs volontaires peuvent en effet assurer la fonction d’agents de change : en échange d’espèces, ils créditent d’un montant équivalent en bitcoins le portefeuille bitcoin d’un autre utilisateur.

• L’utilisateur communique ensuite le numéro de téléphone du bénéficiaire, qui reçoit les fonds sur son compte préalablement ouvert.

• Le bénéficiaire peut transférer la somme sur son compte bancaire ou bien la récupérer en espèces selon le même principe d’échange entre membres de la communauté de

volontaires.

Ainsi, lorsqu’un transfert a pour origine une alimentation en espèces et pour destination un retrait d’espèces, l’anonymat, garanti par la conversion en bitcoins, est largement préservé. Seul le numéro de téléphone et la clef cryptographique publique sont connus de la plateforme. Les espèces de part et d’autre de la transaction sont « numérisées » par leur conversion en monnaie virtuelle.

Cette plateforme n’est pas encore disponible en Europe à ce jour mais pourrait rapidement le devenir.

LA FRAUDE À L’IDENTITÉ ET LA FRAUDE DOCUMENTAIRE : UNE FAILLE D’AMPLEUR

Si les innovations technologiques tendent à faciliter l’anonymat, le premier facteur d’anonymat dans les services de paiement reste la fraude documentaire et la fraude à l’identité. L’ampleur de ce phénomène constitue aujourd’hui une faille sérieuse dans les procédures de connaissance client (KYC), en particulier pour les services de paiement en ligne. Il est aisé de se procurer sur internet – ou via une officine – de faux documents d’identité dont la qualité et la véracité ne pourront que difficilement être authentifiées par un opérateur; d’autant que les dispositifs de vérification d’identité des clients mis en œuvre par certains prestataires de services de paiement sont peu efficaces.

Le recours aux faux documents d’identité se conjugue à l’utilisation des nouvelles technologies favorisant l’anonymat :

– Dans le champ des monnaies virtuelles, les déclarations de soupçon reçues par Tracfin font état d’un nombre important d’utilisation de documents falsifiés ou volés pour accéder aux plateformes de change entre monnaie réelle et monnaie virtuelle. Ceci témoigne d’intentions frauduleuses. L’utilisation de fausses pièces d’identité à l’entrée en relation, et parfois l’utilisation de VPN1 pour masquer l’adresse IP de l’utilisateur, permettent aux utilisateurs de s’assurer d’un anonymat total dans leurs opérations.

– Dans le champ du financement participatif, Tracfin constate également des tentatives d’utiliser de faux documents d’identité sur les plateformes de crowdfunding. Les prestataires de services de paiement agréés en France, qui gèrent les comptes des plateformes, sont informés des risques: lorsqu’ils détectent des fraudes à l’identité, ils refusent d’ouvrir un compte de paiement.

Les plateformes de crowdfunding sont également vulnérables à l’utilisation de cartes bancaires volées, fréquemment réutilisées sur ces sites. Des comptes de paiement associés à des sites de collecte sont utilisés comme comptes de passage afin de faire transiter des fonds issus de cartes bancaires volées. Deux typologies se présentent: soit l’individu crée un compte de paiement sans contribuer à un projet et l’utilise simplement comme compte de passage, soit un projet est créé spécialement pour écouler des fonds tirés d’une carte volée.

Un cas a démontré que certains individus utilisent différents sites de cagnotte simultanément afin de fractionner les montants et de ne pas attirer l’attention de l’établissement de paiement. Les montants demeurent faibles et dépassent rarement 1 000 €.

LES NOUVELLES TECHNOLOGIES ÉLARGISSENT EN PERMANENCE LE CHAMP DES POSSIBLES EN MATIÈRE D’ESCROQUERIES

L’USAGE PERVERTI DES BLOCKCHAINS POUR LA FRAUDE ET L’ESCROQUERIE

L’analyse des déclarations de soupçon portant sur l’usage de monnaies virtuelles révèle des cas récurrents d’escroqueries : soit des escroqueries pyramidales de type Ponzi, soit des opérations de manipulation de cours sur l’unité de compte d’une blockchain. En ce sens, les blockchains ne créent pas véritablement de nouvelles méthodes d’escroquerie mais offrent un nouveau champ d’application pour des méthodes éprouvées.

L’escroquerie simple : la blockchain fictive

Courant 2016, Tracfin a reçu plusieurs déclarations de soupçon concernant une prétendue blockchain, relevant de la simple escroquerie de type Ponzi.

Les créateurs de cette blockchain proposaient aux investisseurs d’acheter sur internet des unités de valeur en monnaie virtuelle alors que la dite blockchain n’avait jamais été développée et n’avait aucune existence réelle. Il s’agissait d’un simple site internet. La prétendue monnaie virtuelle était commercialisée par une société domiciliée dans le Golfe Persique et détenant des comptes bancaires dans un pays de l’UE.

Les escrocs sont parvenus à collecter plusieurs dizaines de millions de dollars dans le monde entier, une partie des fonds ayant été consacrée à assurer la promotion du site. Ils avaient enrôlé une personnalité politiquement exposée d’un pays membre de l’Union Européenne pour assurer leur promotion. Une plainte pour escroquerie a été déposée contre cet élu.

Si ce cas a été médiatisé, Tracfin a eu connaissance de plusieurs autres sites internet du même type, proposant des blockchains fictives.

L’escroquerie subtile : la manipulation de cours par prise de contrôle rampante des processus de validation de transactions au sein d’une blockchain

Les concepteurs d’une blockchain ont mis en œuvre un mécanisme d’escroquerie subtile, reposant sur un changement de méthode pour valider les transactions, ce qui leur a permis de manipuler les cours.

Les créateurs de la blockchain concernée ont initialement choisi la méthode du Proof-of-Work. Ils ont miné eux-mêmes et ont capté 80% des coins générés sur leur blockchain. Puis, ils ont basculé en Proof-of-Stake. Comme ils détenaient la majorité des coins générés sur leur blockchain, ils étaient en mesure de contrôler la validation des transactions.

Les concepteurs de cette blockchain ont alors pu procéder à des opérations de pump and dump, c’est-à-dire des manipulations de cours consistant à faire gonfler artificiellement le cours de l’unité de valeur, à revendre ces coins au cours le plus haut, puis à laisser la valeur s’effondrer. En effet, quelques acteurs complices et pesant d’un certain poids sur un marché donné, peuvent s’entendre pour enchaîner des transactions destinées à attirer des petits investisseurs (suiveurs) en créant de l’activité et de la hausse sur les unités de valeur. La capitalisation – ou valeur totale – des coins de cette blockchain est ainsi montée jusqu’à 32 M$. Les détenteurs les ont alors cédés contre des bitcoins. Les cours sont vite retombés, lésant les derniers acquéreurs.

On estime que les fondateurs d’un tel site sont parvenus à céder leurs coins à temps, obtenant une contrevaleur d’environ 20 M$ en bitcoins. Ils ont pu la convertir anonymement en monnaie réelle en utilisant des cartes BTC to plastic. Ces revenus n’ont laissé aucune trace et n’ont été soumis à aucune fiscalité.

Lorsque la blockchain qui sert à ce type de manœuvres devient négativement connue, les concepteurs peuvent procéder à plusieurs changements de noms ou la convertir vers d’autres applications, comme l’utilisation des coins sur des plateformes de e-commerce.

Par souci de discrétion et de faisabilité technique, les escrocs ont tendance à privilégier les blockchains ayant de faibles capitalisations, ainsi que les plates-formes de marché de second rang. La blockchain bitcoin, par son importance, peut sembler trop visible ou exiger trop de puissance de calcul. Cependant, l’emballement du cours du bitcoin sur le premier semestre 2017 empêche d’exclure totalement la possibilité de manipulation de cours sur cette monnaie. L’existence d’acteurs influents (coopératives de mineurs, développeurs reconnus, acteurs industriels) peut nuire, au moins en théorie, à la décentralisation du système […].

L’ACTIVITÉ DE TRACFIN EN MATIÈRE DE MONNAIE VIRTUELLE ET DE CROWDFUNDING

En 2016, Tracfin a reçu 178 déclarations de soupçon directement liées à des transactions en monnaie virtuelle pour un total de près de 5 M€.

Dans plus de la moitié des cas, l’utilisation de monnaies virtuelles (achat ou vente) est l’élément à l’origine de la déclaration de soupçon. La majorité des déclarations ont pour motif un doute sur l’origine ou la destination de fonds sans caractérisation précise du soupçon.

Les phénomènes les plus régulièrement recensés par les déclarants sont des cas d’intermédiation ou d’exercice illégal d’une profession réglementée. Ces dossiers font état d’individus collectant des fonds en provenance de nombreux particuliers dans le but de procéder à des opérations d’achat/revente de monnaies virtuelles sur des plateformes d’échange européennes pour le compte de tiers.

En matière de crowdfunding, en 2016, Tracfin a reçu 149 déclarations de soupçon concernant le financement participatif et les cagnottes en lignes. Ce chiffre est en forte hausse. L’augmentation du flux en 2016 est due au recours croissant des particuliers à ces plateformes et à la sensibilisation des assujettis aux risques LCB/FT. Si les montants investis dans les cagnottes dépassent rarement les 1 000 €, les investissements réalisés par des particuliers sur des plateformes de financement participatif peuvent atteindre plusieurs dizaines de milliers d’euros.

Les typologies détectées au sein des déclarations de soupçon reçues en 2016 présentent une diversité plus importante qu’en 2015, reflétant la multiplication des plateformes et la croissance de leur utilisation. L’utilisation la plus simple d’une plateforme de crowdfunding à des fins de blanchiment consiste, pour une personne physique, à investir sur la plateforme afin de contribuer à des projets dont il est lui-même porteur. Un établissement de paiement a ainsi détecté un particulier qui avait ainsi fait circuler plus de 250 k€. Les cas de soupçon de financement du terrorisme, présents depuis 2014, sont en augmentation.

Les établissements de paiement et les établissements de monnaie électronique partenaires des plateformes de crowdfunding semblent particulièrement mobilisés et conscients des risques qui peuvent peser sur leur réputation dans le cas d’utilisations frauduleuses de ces plateformes.